O score de propensão é muito útil para você entender melhor o seu público e conhecer o comportamento dele. Dessa forma, se torna uma ferramenta importante para tornar o planejamento de marketing e vendas mais assertivo.

Caso você tenha alguma dúvida sobre a funcionalidade de um score de propensão e os benefícios que ele traz para a sua empresa, não se preocupe. Neste artigo, vamos explicar melhor o que ele é e como pode ser útil para você.

Boa leitura!

Modelo criado para determinar as chances que uma pessoa tem de fazer algo, o score de propensão é uma escala de pontuação que vai de 0 a 100. A lógica é bastante simples. Se tratando de vendas, por exemplo, quanto maior for o score do cliente, mais chances você tem de vender um determinado produto para ele.

Dessa forma, o modelo de score de propensão serve para classificar os clientes em potencial da sua empresa. Ou seja, fazendo uso deste método, você pode integrar os resultados dele à sua estratégia de marketing e vendas.

Em resumo, é quase que um trabalho de predição. A diferença é que, com todos os recursos tecnológicos que existem hoje em dia, as previsões possuem um grande embasamento e trazem garantia de eficácia e os resultados podem ser comprovados.

Caso você tenha se interessado por este modelo e queira implantá-lo na sua empresa, saiba que existem alguns pontos importantes a se levar em conta caso você deseje fazê-lo.

Confira quais são:

Como explicamos acima, o modelo de score de propensão é útil para determinar as reais chances que você tem de vender determinado produto ou serviço para uma pessoa e também, consegue prever ações com vários outros objetivos.

Portanto, tendo em mãos todas as informações sobre as probabilidades que cada cliente tem sobre fazer algo, fica muito mais fácil criar estratégias de venda assertivas. Além disso, para os resultados finais também é considerado todo o seu histórico de conversões referente ao produto ou serviço que você deseja mensurar.

Por outro lado, ao saber com exatidão em quais clientes você deve investir sua atenção imediatamente, é possível criar estratégias específicas para esse público. Com isso, você não somente aumenta a conversão dos leads, como cria uma segmentação específica para poder trabalhar.

Sendo assim, além de convertê-los, você também os fideliza e direciona melhor os seus esforços e recursos para os clientes que realmente trarão resultado.

Com a Neurotech, isso é possível. Por meio da Inteligência Artificial e de recursos como o Neurolake, nosso lago de dados extremamente amplo e eficaz, trabalhamos para proporcionar um futuro mais previsível aos nossos clientes através de modelos preditivos.

Além disso, também ajudamos você a montar o modelo de score de propensão ideal para o seu negócio.

Deseja mais informações?

Por Cláudio Alves Monteiro *

Uma pergunta simples como “para onde devo expandir minha rede de atuação?” pode levar em conta diversos indicadores como os sinistros (gastos) com saúde dos moradores de uma região, a distribuição de faixa etária, infraestrutura local, dentre outros.

Com a crescente massa de dados que é produzida e armazenada diariamente a partir de exames clínicos, atendimentos hospitalares e ambulatoriais, registros de óbito e de sinistro, podemos criar variáveis agregadas que possam enriquecer o processo de tomada de decisão em empresas da área de saúde.

Na Neurotech, utilizamos mais de 800 fontes autorizadas de dados públicos e privados, tais como IBGE, Agência Nacional de Saúde, DATASUS e muito mais. Nessas bases podemos encontrar dados como a mortalidade dos brasileiros tipificada por causa, uso ambulatorial da rede e a infraestrutura hospitalar da rede pública. Entretanto, essas informações em sua maioria são armazenadas de forma “bruta”, de modo que simplesmente olhar o dado como ele se encontra não revela informações úteis.

É necessária uma engenharia robusta para processar esse grande volume de dados de modo que sejam criadas variáveis e indicadores que forneçam mais insights para o tomador de decisão. Como exemplo de criação de variáveis, podemos mensurar a qualidade de uma rede de hospitais identificando a taxa de reincidência à internação ou a disponibilidade de materiais e equipamentos de acordo com o volume de atendimentos realizados. Hoje, temos mais de 4500 informações criadas e validadas para tomada de decisão em saúde e criamos mais a cada semana.

Tais informações possuem um grande potencial analítico, podendo impulsionar a obtenção de insights sobre o comportamento da população na rede pública de saúde, que podem ser utilizados para o direcionamento de políticas públicas de saúde ou para a identificação de oportunidades por parte de empresas privadas. Um exemplo disso é o fato da distribuição das idades entre as pessoas internadas mudar bastante quando comparamos pacientes de sexos diferentes.

Ao fazer uma análise mais detalhada dos dados que coletamos, podemos observar que um dos fatores responsável por esse comportamento mais acentuado na faixa etária dos 18 aos 40 anos para as mulheres são as internações relativas ao capítulo 15 do CID-10¹, caracterizado por internações relativas a gravidez e parto.

Um passo além da criação de variáveis é o desenvolvimento de modelos preditivos que podem resumir essa massa de dados e retornar um escore de propensão ou risco de ocorrência de um determinado evento, como por exemplo identificar o risco de desenvolver uma infecção pulmonar.

Analisando os resultados dos modelos, também é possível identificar quais são os fatores que exercem maior influência sobre a classe alvo, explorando a explicabilidade do modelo. Um exemplo de aplicação de dados para dar suporte às decisões na saúde está relacionado à pergunta feita inicialmente, em que utilizamos a Neurolake (plataforma de IA e Big Data da Neurotech), para criar e processar 3.400 variáveis a partir de informações do DATASUS e desenvolver um modelo capaz de mensurar a propensão dos moradores de uma região desenvolverem um sinistro elevado em saúde nos próximos 3 meses (maior que 1200 reais). Com isso é possível uma empresa de saúde identificar uma região que possui potenciais beneficiários, mas que não tenham um alta propensão de sinistro, ou ainda precificar alguns tipos de serviço a partir do escore. Como exemplo, conseguimos identificar os moradores das capitais Curitiba, Belo Horizonte, Porto Alegre, Goiânia e São Paulo como aqueles com maior propensão de desenvolver um alto custo de sinistro em saúde. Já os moradores das cidades Macapá, Boa Vista, Rio Branco, Aracaju e Palmas possuem menor propensão de sinistro. Esses insights também podem ser utilizados pelo Governo para traçar políticas públicas mais assertivas para a população.

Com esse modelo, podemos ajudar empresas do ramo de saúde a segmentar seus beneficiários por estrato de custo previsto, de modo que combinando com modelos preditivos de condição de saúde (ou patologia) seria possível traçar um plano de ações ou intervenções para atuar junto ao paciente de maneira preventiva.

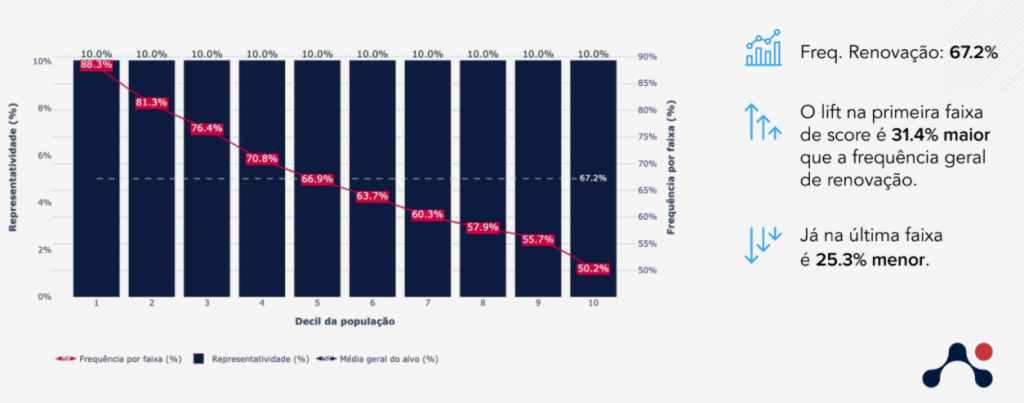

Abaixo é possível observar os resultados do modelo, que classifica as pessoas por estrato de custo previsto nos próximos 3 meses, com suas respectivas porcentagens de frequência na população (barra em roxo) e porcentagens de casos identificados com alta propensão de sinistro naquele estrato (linha em azul).

Destaca-se ainda que o estrato previsto como altíssimo custo tem mais de 3 vezes o valor médio de alta propensão de sinistro na base (21,2%). Ou seja, o modelo conseguiu identificar 4,9% da população que possui 66,0% de casos com alta propensão de sinistro, enquanto o estrato previsto como baixíssimo custo possui apenas 3,2% de casos com alta propensão de sinistro.

No gráfico abaixo, podemos visualizar a distribuição de frequência e alta propensão de sinistro por faixa etária na população total, de modo que identificamos uma maior chance de desenvolver uma condição de saúde com alto custo nas pessoas com idade mais avançada, o que é de se esperar de acordo com a literatura médica.

Contudo, essa estratificação pode ser refinada com o uso do nosso modelo, uma vez que ele é capaz de segmentar pessoas com altíssimo custo e por exemplo, identificar idosos com o dobro de propensão, ou pessoas na faixa de 19 a 28 anos com até 8 vezes a propensão dessa faixa na base geral.

Considerando que no mês de referência da análise temos cerca de 5000 casos classificados com Altíssimo Custo e que possuem uma média de gasto de 4000 reais, poderíamos tentar evitar que esses casos atingissem uma condição de alto custo de sinistro em saúde nos próximos meses, com uma precisão de 66,0%, o que poderia gerar uma economia de aproximadamente 13 milhões de reais aos cofres públicos.

A eficiência de uma aplicação dessas depende também do modo que a operação será conduzida, se é possível entrar em contato com os indivíduos com altíssimo custo e o quanto que a intervenção prévia consegue evitar a condição de alto custo no futuro.

Ainda assim é possível enxergar o potencial que esse projeto pode ter, aplicando ele a contextos públicos e privados.

*Cláudio Alves Monteiro é Cientista de Dados da Neurotech

Mesmo com as compras em 2021 prejudicadas pela falta de produtos devido à crise na cadeia produtiva das montadoras, o setor de locação de veículos já retomou os patamares pré-pandemia, de acordo com Associação Brasileira de Locadoras de Automóveis (ABLA).

A instituição vê demanda aquecida e recuperação em relação ao primeiro semestre do ano passado por conta do maior uso de transporte individual, o que estimula o aluguel de carros.

Essa retomada tende a provocar também um crescimento de fraudes. No último ano, algo em torno de 9 mil veículos disponibilizados pelas locadoras sofreram apropriação indébita. Isso significa que entre 1% e 2% da frota total do setor no Brasil esteve envolvida em algum tipo de ocorrência.

Para amenizar esse impacto, é o caso de uma grande locadora do país que recorreu ao Cscore da Neurotech, especialista na criação de soluções avançadas de Inteligência Artificial, Machine Learning e Big Data, para transformar dados públicos em informações relevantes.

“Trabalhamos com o conceito de on-demand, por isso, avaliamos o que, de fato, vai gerar impacto no momento da locação e como o processo decisório resultará no melhor custo x benefício para as empresas”, diz Hélio Gonçalves de Souza Junior, da Neurotech.

Assim, as análises inteligentes de dados permitem personalizar o processo realizado para a locação, estratificando a carteira de clientes e indicando o rigor necessário das exigências para o fechamento do negócio. Para isso utiliza centenas de variáveis, que cruzam informações públicas que vão desde relacionamento digital e localização geográfica até poder de compra e profissão.

No caso da locadora que contratou a Neurotech, Hélio explica que, com as avaliações preditivas para a gestão de risco na hora da locação dos veículos, chegou-se a uma equação em que para cada 1 real perdido ou que a empresa deixa de ganhar ao recusar o cliente, ganha 680 reais.

De acordo o executivo, após a adoção do Cscore, a expectativa é de redução entre 15% a 20% das fraudes. “Se 1% da base dos cerca de 1 milhão de automóveis pertencentes às empresas do setor não forem locados porque os clientes estavam mal avaliados, já serão 10 mil veículos poupados”, afirma.

Não à toa, a adoção de tecnologias para evitar prejuízos com fraude é um movimento crescente no setor, que consegue evitar desperdícios financeiros, inclusive em ações para recuperação dos veículos, atividade terceirizada. Na prática, o uso de dados para apoiar a gestão dos negócios é cada vez mais frequente em todas as áreas.

Além de atender locadoras, a Neurotech, por exemplo, já atua com força nas áreas de crédito e de seguros. E mais recentemente entrou no setor de saúde.

A Neurotech é uma empresa especialista na criação de soluções avançadas de Inteligência Artificial, Machine Learning e Big Data que transformam um mundo de dados dispersos em informações relevantes para que as empresas obtenham resultados expressivos, prevendo novas oportunidades de negócios.

Com uma bagagem de 18 anos e expertise em Inteligência Artificial, Analytics e Ciência de Dados, a Neurotech já implantou mais de 1.000 soluções que ajudaram gestores e empresas a transformar dados em melhores decisões nos mercados de crédito, varejo, seguros e financeiro.

A Neurotech expande atuação para o setor de Saúde e traz ao Brasil tendência mundial, onde análises preditivas indicam a probabilidade de surgimento de potenciais doenças. Promove assim melhor prestação de serviço no atendimento e qualidade de vida à população.

Pioneira na criação de soluções avançadas de inteligência artificial para o mercado de seguros massificados, a Neurotech vai aplicar sua tecnologia de análise e interpretação de grandes volumes de dados para aprimorar os serviços de saúde.

Assim como já faz para a área de crédito, as avaliações preditivas serão realizadas com base em dados públicos para, por exemplo, construir o perfil de saúde de pacientes, mapear regiões com maior incidência de determinadas patologias, prever taxas de ocupação de leitos, e principalmente, aplicar medicina preventiva, que consegue evitar infecções e doenças potenciais.

Que um indivíduo está mais propenso a desenvolver no futuro. O que permitirá aos hospitais, clínicas e demais instituições do sistema de saúde iniciarem campanhas educativas e tratamentos preventivos, minimizando ou até mesmo evitando danos à vitalidade dos pacientes.

“Essa preocupação em investir na atenção primária para qualidade de vida já é tendência nos mercados mais maduros, como os Estados Unidos. Aqui ainda estamos começando, mas a tecnologia e o uso de dados são pilares para diversas iniciativas nesse sentido, inclusive para precificar o seguro saúde de forma mais justa e benéfica para o estipulante (empresa) e para as operadoras de saúde, o que abre caminho para no futuro engajar o paciente e termos um tratamento mais justo e humanizado no Brasil”, diz Rodrigo Cunha, diretor de Novos Negócios da Neurotech.

Outro ponto positivo é que a ferramenta da empresa, aliada ao time de profissionais, pode ajudar todo o ecossistema do setor, inclusive as operadoras de planos de saúde, a reduzir a pressão sobre os custos, um dos principais dilemas do segmento.

“É importante dizer que a maior parte do esforço neste tipo de estudo está na análise e interpretação de um volume muito grande de dados autorizados, seja público ou privado”, afirma Cunha.

Isso é possível porque a inteligência artificial permite cruzar centenas de variáveis importantes que vão de dados básicos como a idade, histórico de internações e as condições de saneamento básico da região em que um paciente vive; até os mais complexos, como informações detalhadas de incidências de doenças do sangue e dos órgãos hematopoiéticos por faixa etária e do aparelho circulatório por sexo.

É uma relação ganha-ganha. Primeiramente para a operadora porque a partir do momento que ela entende melhor os seus dados e traz uma visão do mercado, é possível melhorar os seus custos e a prestação do serviço. De outro lado, os estipulantes (empresas) passam a ter uma melhor visibilidade e previsibilidade dos seus custos com plano de saúde, por exemplo, e com reajustes anuais. “É bom para todo mundo”, conclui o executivo.

Leia também: Como utilizar a análise preditiva para gerar valor no seu negócio

INDC recua 11% em abril frente a março. A queda está relacionada ao impacto da pandemia. Enquanto março sofreu apenas em parte, o isolamento social foi muito sentido no mês de abril. De um lado há a insegurança quanto à renda futura implica na queda da confiança do consumidor e, por consequência, reduz o consumo de bens duráveis e semiduráveis. E de outro, o próprio isolamento fez as pessoas frequentarem menos centros comerciais, reduzindo o consumo por impulso.

Na comparação com igual mês de 2020 e fez com que o incremento global da busca por crédito crescesse 54% no período. Em relação ao mês de março, porém, houve um recuo da busca por financiamentos de 11%. Os dados são do Índice Neurotech de Demanda por Crédito (INDC). O indicador mede mensalmente o número de solicitações de financiamentos nos segmentos de varejo, bancos e serviços.

Na base mensal, o indicador tem oscilado com altas e baixas consideradas sazonais: caiu 9% em fevereiro, cresceu 2% em março, e voltou a cair em abril. No mês passado, todos os setores registraram queda em relação a março. Bancos e financeiras tiveram recuo de 14%, Serviços caiu 1% e Varejo, 3% (-).

“Enquanto março sofreu apenas em parte, o isolamento social foi muito sentido no mês de abril. Há tanto a insegurança quanto à renda futura, o que implica na queda da confiança do consumidor e, por consequência, reduz o consumo de bens duráveis e semiduráveis, quanto o próprio isolamento, que faz as pessoas frequentarem menos centros comerciais, reduzindo o consumo por impulso”, explica o diretor de Produtos e Sucesso do Cliente da Neurotech, Breno Costa.

Já na comparação anual, as altas têm sido sucessivas e exponenciais, com destaque para varejo, puxado pelo segmento Vestuário e Lojas de Departamento, com altas de 997% e 409.140%, respectivamente. “São ramos que praticamente zeraram em abril do ano passado por conta do início do isolamento imposto pela pandemia, o que justifica os números tão expressivos”, diz Costa.

Ele observa que o crescimento na base anual é explicado também pelo aprendizado das varejistas. No início da pandemia, em março de 2020, houve uma interrupção quase que imediata do crédito, que era concedido presencialmente.

Levou alguns meses para que as empresas se adaptassem e criassem formas de conceder crédito online, viabilizado pelas novas tecnologias. “A procura de crédito no ano passado foi praticamente zerada. O setor beijou a lona no ano passado e agora volta ao patamar normal”, ressalta Costa.

E Bancos e financeiras, com 30%, na base de 12 meses. Nos curto e médio prazos, a tendência é de acomodação, tanto por conta da insegurança quanto ao futuro quanto em decorrência da alta da taxa básica de juros, que subiu para 2,75%, com viés de alta do Comitê de Política Monetária (Copom) do Banco Central.

O Open Banking no ciclo de crédito traz uma série de facilidades aos usuários. Acima de tudo, o banco aberto (tradução literal), é um modelo de sistema bancário que permite ao usuário uma maior liberdade e um melhor controle sobre seus dados financeiros. Isso, entre outras coisas, facilita o processo de migração para outra instituição financeira, sem tanta burocracia, por exemplo.

Contudo, você sabe qual é o impacto do Open Banking no ciclo de crédito?

Preparamos este artigo para explicar melhor para você as causas e as consequências desta prática. Acompanhe!

Conceder crédito aos clientes é uma prática bastante comum, entretanto, arriscada. Portanto, a gestão do ciclo de crédito deve garantir uma maior segurança para as empresas, com o uso da Inteligência Artificial e Big Data, isso pode ser feito de maneira assertiva, evitando fraudes e reduzindo a exposição à inadimplência.

O ciclo de crédito ocorre a partir da definição do perfil do cliente, por meio de quatro etapas:

As companhias de crédito estão cada vez mais dedicadas em transformar o mercado por meio do uso da tecnologia, para facilitar e aprimorar os processos. É aí que entra o Open Banking.

Com o crescente volume de dados que serão gerados pelo Open Banking e a praticidade no compartilhamento que ele traz, abre-se a possibilidade de desenvolvimento de soluções ainda mais ágeis, simples e baratas.

Neste processo, a Inteligência Artificial e Big Data serão ferramentas fundamentais para organizar e processar tudo isso, trazendo respostas rápidas e assertivas às necessidades dos gestores de crédito.

Isso contribui tanto para o usuário, que terá sua questão solucionada em menor tempo, quanto para as instituições financeiras, com uma quantidade superior de informações para trabalhar.

Além disso, o sistema conta com a supervisão do Banco Central, o acesso aos dados autorizados pelos clientes é limitado apenas para empresas participantes e a permissão de acesso poderá ser cancelada pela pessoa sempre que ela desejar.

Conte com a nossa ajuda e a Inteligência Artificial para tomar decisões mais precisas e com mais segurança, entre em contato conosco! Com as nossas variáveis diferenciadas garantimos a você novos modelos muito mais completos, atualizados e personalizados para que você tome as decisões certas em todo ciclo de crédito.

A demanda por crédito no mês de março registrou alta de 38% em relação a igual mês de 2020, primeiro comparativo desde o início da pandemia. Em relação a fevereiro, o aumento foi de 2%, revertendo uma queda de 9% (-) na mesma base mensal de comparação. Esses dados são do Índice Neurotech de Demanda por Crédito (INDC), indicador que mede mensalmente o número de solicitações de financiamentos nos segmentos de varejo, bancos e serviços.

O diretor de Produtos e Sucesso do Cliente da Neurotech Breno Costa, aponta dois fatores que explicam o crescimento do crédito nestes últimos 12 meses. O primeiro é que, apesar de estarmos em plena segunda onda da pandemia, o que requer novos distanciamentos sociais, eles estão ocorrendo de forma mais leve. O segundo é que houve uma adaptação do mercado que está mais preparado e, portanto, bem menos vulnerável do que se mostrava no início da pandemia: “Muitas redes passaram a usar mais tecnologia e a realizar a concessão de crédito de forma online", explica Costa.

No mês passado, os destaques ficaram por conta de Bancos e Financeiras, que puxaram o indicador com alta mensal de 4%, e Varejo, com 2%. O único a registrar queda em março ante fevereiro foi Serviços (-19%), “O segmento de serviços vinha numa toada de forte crescimento e esse recuo pode estar relacionado a uma acomodação do movimento, além de ser um segmento bastante afetado pelas medidas restritivas da pandemia”, diz Costa.

Na base anual, Serviços lidera o crescimento com alta de 99% na comparação com março de 2020. Bancos e Varejo também registraram crescimento considerável, de 30% e 58%, respectivamente.

Apesar da crise sanitária, Costa destaca que o indicador mostra manutenção da tendência de recuperação desde o início da série em janeiro de 2020. “Há uma expectativa do Banco Central de crescimento de 8% do mercado de crédito e entendemos ser uma projeção perfeitamente viável”, observa Costa.

O INDC traz ainda como destaque a alta de financiamentos para compra de móveis e eletroeletrônicos, únicos a registrar avanço, com crescimento de 52% e 83%, respectivamente, em relação fevereiro; e de 76% e 282% frente a março do ano passado. Embora supermercados tenha registrado queda de 25% (-) na base mensal, houve alta de 46% em relação a março de 2020. Para Costa, o movimento pode estar relacionado à tendência de o brasileiro investir mais no lar. “Com o advento da pandemia, muitos estão buscando reformar sua casa e adquirir mobiliário e eletroeletrônicos que aumentem seu conforto”, afirma.

Em linha com nosso posicionamento de nos fortalecermos como um hub de dados, é com grande orgulho que comunicamos a parceria com a líder mundial em software de análise preditiva e gerenciamento de decisões, FICO®.

Uma união de peso que combina a velocidade de processamento e facilidade de gerenciamento do motor FICO® Blaze Advisor® – com a capacidade de orquestração do Riskpack, da Neurotech –, que possibilita consulta a mais de 800 fontes públicas, privadas, além do nosso lago de dados, a Neurolake.

Nosso acordo estabelece a criação de uma plataforma que oferece em uma única solução a velocidade de processamento e facilidade de gerenciamento do motor Blaze Advisor, da FICO, reconhecido pelo Gartner e outras instituições como líder global em sua categoria, com a capacidade de orquestração do Riskpack, da Neurotech, um dos maiores do mercado brasileiro, que possibilita consulta a mais de 800 fontes públicas, privadas, além do lago de dados próprio da empresa.

A tecnologia ficará totalmente hospedada na Neurotech e contará com a experiência de gestão de motor da sua equipe de profissionais especializados.

O nosso diretor de Produtos e Sucesso do Cliente Neurotech, Breno Costa, explica que a plataforma disponibilizará aos bancos, financeiras e todo o ecossistema ligado à concessão de crédito, incluindo as marcas líderes do setor, uma nova solução que agrega vantagens exclusivas no mercado brasileiro em termos de tomada de decisão.

“Além da abrangência do volume de dados e da velocidade na entrega dos resultados, a solução permitirá um nível de autonomia inédito aos gestores de crédito. Com ela, esses profissionais poderão desenvolver infinitas estratégias de política de crédito de forma ágil, sem burocracias tecnológicas e, consequentemente, tomar decisões mais precisas”, afirma.

Por outro lado, o acordo também permitirá o acesso de startups e novos entrantes a uma tecnologia tão robusta e potente quanto as que são usadas pelos maiores bancos do país.

O diretor de canais e vendas indiretas da FICO para a América Latina e Caribe, Ricardo Cheida de Oliveira ressalta que a parceria com a Neurotech possibilita à FICO entregar suas soluções em forma de serviço ao mercado brasileiro.

“A FICO continuará investindo no aprimoramento da plataforma e buscando identificar oportunidades de expandir suas possibilidades. Toda inovação desenvolvida e que tenha relevância para o projeto será implantada”, afirma.

De acordo com Cheida, em um mundo com tamanha quantidade e diversidade de dados à disposição, o motor de decisão não pode ser um gargalo para as empresas e neste sentido o fato da solução contar com o motor da FICO é um diferencial significativo uma vez que ele consegue entregar as mais diversas respostas em milissegundos.

“Além disso, a plataforma gerada pela nossa parceria tornará o gestor de crédito totalmente independente e auto suficiente para criar quantas e quais estratégias quiser. Ele poderá decidir, por exemplo, que apenas 1% das suas decisões passem por uma nova regra e o restante permanece com a norma tradicional.

Assim ele arriscará apenas um percentual mínimo da operação e poderá medir em tempo real e em produção se aquela nova ideia entrega os resultados imaginados. Tudo isso de forma totalmente amigável e gerenciável, sem precisar de novas programações complexas e novos incrementos de tecnologia”, afirma.

O diretor da Neurotech avalia que atualmente o mercado já demanda por soluções mais robustas e flexíveis para processar com maior eficiência e velocidade a imensa quantidade de dados não estruturados existentes.

Segundo ele, num segundo momento o Cadastro Positivo e o Open Banking aumentarão significativamente o volume de dados e variáveis disponíveis para análise. O Pix vai trazer para este contexto milhões de consumidores que hoje estão à margem de todo este gigantesco banco de dados.

A parceria foi desenvolvida levando em conta todo este contexto. Por isso, apostamos no crescimento rápido da demanda vindo, num primeiro momento das SCDs (Sociedades de Crédito Direto) e todos os novos entrantes surgidos como frutos da agenda de inovações do Banco Central.

“A parceria cria uma solução com todos os atributos para concorrer pela liderança na prestação deste tipo de serviço no Brasil.

Acreditamos que reunimos a capacidade de oferecer benefícios reais a empresas de todos os portes e estamos preparados para o novo tempo propagado para o mundo da concessão de crédito, levando em conta a profusão de dados da atualidade”, afirma nosso diretor Breno Costa.

A Neurotech é uma empresa especialista na criação de soluções avançadas de Inteligência Artificial, Machine Learning e Big Data que transformam um mundo de dados dispersos em informações relevantes para que as empresas obtenham resultados expressivos, prevendo novas oportunidades de negócios.

Com uma bagagem de 18 anos e expertise em Inteligência Artificial, Analytics e Ciência de Dados, a Neurotech já implantou mais de 1.000 soluções que ajudaram gestores e empresas a transformar dados em melhores decisões nos mercados de crédito, varejo, seguros e financeiro. Saiba mais em https://www.neurotech.com.br/

A FICO (NYSE: FICO) controla as decisões que ajudam as pessoas e empresas a prosperarem em todo o mundo. Fundada em 1956 e com sede no Vale do Silício, a empresa é pioneira no uso de análise preditiva e ciência de dados para melhorar as decisões operacionais.

A FICO possui mais de 195 patentes nos Estados Unidos e no exterior em tecnologias que aumentam a lucratividade, a satisfação do cliente e o crescimento de empresas em serviços financeiros, telecomunicações, saúde, varejo e muitos outros setores.

Usando as soluções da FICO, empresas em mais de 100 países fazem de tudo, desde proteger 2,6 bilhões de cartões de pagamento contra fraudes até ajudar as pessoas a obter crédito e garantir que milhões de aviões e carros de aluguel estejam no lugar certo na hora certa. Saiba mais em http://www.fico.com.

Conte com a nossa ajuda e a Inteligência Artificial para tomar decisões mais precisas e com mais segurança, entre em contato conosco! Com as nossas variáveis diferenciadas garantimos a você novos modelos muito mais completos, atualizados e personalizados para que você tome as decisões certas em toda jornada do cliente.

Por Rodrigo Cunha*

A criação de uma cultura centrada no cliente exige das empresas a capacidade de se enxergar de fora, pelas lentes do consumidor. Diz respeito a entender problemas que nem ele próprio percebe que tem e, a partir daí, desenvolver soluções para ajudá-lo, numa oferta realizada na hora certa, e que seja provedora de benefícios mútuos. Esse é um discurso conhecido do mercado e amplamente pregado no ambiente de negócios global e nacional. Mas na prática, percebemos que a adoção de uma estratégia de centralidade do cliente ainda deixa muito a desejar.

Levantamento da PwC mostrou que somente 38% dos consumidores americanos entendem que são compreendidos pelos funcionários nos pontos de contato das empresas das quais compram produtos e serviços. E vale destacar que hoje são muitas as opções de canais, sejam digitais ou físicos. No Brasil não é diferente.

Para tirar o conceito do papel e ajudar a construir um mercado centrado no consumidor, de fato, precisamos contar com as novas tecnologias, pois a centralidade do cliente também está diretamente ligada com a inovação nas empresas. Assim, na era da transformação digital, com consumidores cada vez mais conectados e engajados, é natural que uma nova era do relacionamento com clientes também ganhe corpo.

Isso envolve tanto o Big Data quanto a Inteligência Artificial, ferramentas indispensáveis. São elas as responsáveis pela coleta e o enriquecimento de dados, únicos capazes de contextualizar um conteúdo para individualizar a experiência de compra, em todas as etapas da jornada do consumidor. É a tecnologia que vai cruzar dados e criar algoritmos que reúnam as melhores informações que chegam dos milhares de lugares autorizados: aplicativos, meios de pagamento, localização do GPS, sem contar as redes sociais e as afinidades de cada um.

A fim de ajudar os nossos clientes a estabelecerem uma cultura de centralidade criamos o Sales Intelligence, que tem como missão desenvolver soluções a partir de Big Data e Machine Learning e impulsionar as vendas.

Exemplos da aplicação do Sales Analytics mostram que é possível satisfazer o cliente e monetizar os negócios em diferentes áreas. Caso de um grande player do varejo digital, que conseguiu aumentar a taxa de cadastros e de vendas dos visitantes e clientes do site com a criação de scores de propensão de cadastramento e de propensão à compra, com a sugestão do produto mais predisposto, baseado em dados de navegação, previamente autorizados pelo consumidor, dados públicos e dados do histórico de compras. Com essas informações, foram definidas sete personas. A partir daí, uma régua de comunicação foi criada e campanhas mais aderentes conseguiram ampliar em 32% a taxa de conversão.

Outro caso interessante que surtiu bons resultados foi o de uma seguradora que precisava contratar corretores com alta performance. Com os dados do CRM do cliente e nosso banco de dados, criamos um score de volume de cotações e de taxa de diversificação, para adequar a carteira desses profissionais. Isso possibilitou ações segmentadas de acordo com o perfil de cada corretor e segurado. Com isso, foi possível sugerir o produto certo para o segurado com base na característica do próprio corretor. O interessante, neste caso, foi que o corretor passou a ver maior valor nas ofertas da seguradora, aumentando assim sua produção. Ou seja, todos ganharam. O cliente por ter recebido a oferta certa, o corretor que aumentou a sua comissão e a seguradora que aumentou seu faturamento.

Esses são apenas alguns modelos adotados que tornaram mais assertivos o diagnóstico para a dor de cada gestor e, de quebra, criam uma reputação comprovada para as empresas adeptas dessa cultura de cliente no centro. Para se ter ideia, a probabilidade de vender novamente para um cliente existente pode chegar de 60% a 70%, segundo dados da Customer Experience Index 200 (CEI 200) da Forrester. O mesmo estudo mostra que para novos clientes em potencial, as chances oscilam entre 5% e 20%. Assim, a centralidade do cliente é geralmente subjetiva, que não pode ser definida e rastreada em termos precisos, no entanto o uso de Big Data e Inteligência artificial traz os benefícios monetários e de marca que estão bem documentados nos resultados alcançados quando realmente se atua com o cliente no foco.

* Rodrigo Cunha é sócio-fundador e Diretor de Novos Negócios da Neurotech.

Ficou interessado sobre como o Big Data pode fazer a diferença na gestão de riscos da sua empresa? Fale com a gente e saiba mais sobre os nossos serviços.

A Neurotech é referência em transformar um mundo de dados dispersos em informações confiáveis e relevantes para que nossos clientes prevejam novas oportunidades de negócios e obtenham resultados expressivos.

Por Emídia Felipe*

Se você é CEO ou atua em alguma liderança estratégica, provavelmente já buscou ou vai buscar saber, em breve, o que é gestão de comunidades e quais os benefícios para o seu negócio. Dados do Relatório de Comunidades 2021 da CMX — uma das maiores referências globais para gestores — mostram que 69% das empresas vão aumentar o investimento nesta atividade este ano.

O avanço tem base nos resultados de 2020, quando as comunidades empresariais ganharam força no Brasil e no mundo, uma vez que a pandemia evidenciou ainda mais o valor das conexões entre as pessoas para aumento de engajamento, produtividade e relacionamento — seja entre clientes ou colaboradores. É por isso que, neste momento, em que as pessoas e as ligações entre elas são o ativo mais estratégico para qualquer organização inteligente, a abordagem de comunidade pode ser um ótimo catalisador para destravar e ampliar a entrega de valor para o mercado.

Mas o que é gestão de comunidades empresariais? É gerir redes sociais? Não. Este é um engano comum, considerando que uma comunidade conta muito com redes sociais entre as suas estratégias de comunicação. Mas isso é só parte do trabalho. Gerir comunidades, na prática, é gerir as conexões entre as pessoas para impactar positivamente a vida delas e os resultados estratégicos da empresa, numa relação ganha-ganha. Isso pode ser feito por meio de programas de embaixadores/promotores, estímulo de produção de conteúdo pelos membros da comunidade, incentivo ao suporte técnico entre os próprios clientes, produção de eventos para engajamento de grupos de interesse estratégico, entre outras iniciativas.

Assim como qualquer área-meio, a gestão de comunidades precisa ter todas as suas ações vinculadas aos objetivos estratégicos da empresa, como redução de churn; de tempo e de custo em suporte técnico; de turnover; e aumento de fãs/defensores dentro de clientes (especialmente nas áreas técnicas); bem como ampliação da “paixão” pela marca, para citar alguns exemplos. As ações e suas métricas vão variar de acordo com a missão de cada grupo. De todo modo, o sucesso da gestão de comunidades mora na interseção entre o que as pessoas querem criar e compartilhar e o que a empresa precisa que elas criem e compartilhem.

Como toda área em estruturação — e, sobretudo, que trata de relações humanas — gestão de comunidades empresariais pode parecer algo difuso para pessoas mais pragmáticas. Mas essa impressão pode ser superada se olharmos para os ganhos que pessoas e empresas têm quando se unem em torno de um propósito, de uma crença, da vontade de evoluir. Anos atrás, em Tribos, Seth Godin, referência global de marketing, chamava comunidades de tribos e pontuava como elas criam “fãs verdadeiros, defensores e criadores de novas conexões”. O termo “tribos” não aparece à toa. Em Sapiens, Yuval Harari conta como somos seres comunitários há centenas de milhares de anos e diz que “Uma realidade imaginada é algo em que todo mundo acredita e, enquanto essa crença partilhada persiste, a realidade imaginada exerce influência no mundo”.

*Emídia Felipe é Community Manager na Neurotech e co-host do Capítulo Recife da CMX.

De acordo com o último levantamento feito pela Confederação Nacional das Empresas de Seguros (CNseg), cerca de 70% dos carros que circulam pelo Brasil não possuem nenhum tipo de cobertura de seguros.

Uma das razões deste cenário é que a decisão de firmar um contrato é fortemente influenciada por fatores ligados a aspectos macroeconômicos, como o receio pela perda do emprego ou o aumento do custo de vida, por exemplo. Diante deste cenário, além de desenvolverem esforços gigantescos para conseguir novos clientes, as seguradoras se veem todos os dias diante do grande desafio que é manter os segurados em suas carteiras. Isto porque é sempre muito mais econômico e lucrativo fidelizar consumidores do que os conquistar.

A pandemia provocada pelo COVID-19 trouxe ainda outros complicadores para o setor. Em primeiro lugar porque houve uma queda acentuada na receita das pessoas e muitas tiveram dificuldades para a quitação das parcelas do seguro, fábricas de automóveis pararam a produção, e com a redução de veículos zero km, seguros novos sofrem grande impacto. Algumas procuraram alternativas como a redução da cobertura ou condições baseadas em métodos inovadores como a cobrança por percurso percorrido, por exemplo.

Mas isso não foi o pior, já que por outro lado, um contingente bastante significativo de pessoas passou a trabalhar em home office e fazer todas as suas atividades por meios digitais. Isso levou à interrupção do serviço de cobertura contra sinistros, simplesmente porque elas pararam de utilizar seus veículos, o que causou a redução do risco com os carros estacionados em suas garagens.

Com tudo isso, as seguradoras se viram tentadas a usar todas as suas ferramentas na tarefa de retenção dos clientes, incluindo a oferta de descontos sedutores, parcelamentos diferenciados e uma série de benefícios irresistíveis ao consumidor. Mas como essas ferramentas aplicadas de maneira indiscriminada sobre uma base volumosa de clientes, conseguem, de fato, identificar e personalizar a oferta, aumentando a taxa de renovação das seguradoras?

Dar descontos, ampliar parcelamentos e diminuir taxas significa reduzir a lucratividade do negócio. Isto distribuído sem critério para uma grande base de clientes pode fazer com que, ao contrário do esperado, a busca pela renovação do contrato acabe causando uma deterioração da receita obtida com toda a carteira.

Para evitar este risco, a Neurotech acaba de desenvolver a solução AutoScore Renovação. Ela atua por meio de um modelo analítico que discrimina as apólices com maior ou menor propensão de renovar o seguro através de uma pontuação/score que vai do 0 ao 100. Dessa forma, ela possibilita a implementação de políticas específicas para cada cenário.

Cruzando as informações oferecidas pelas seguradoras com as variáveis da Neurolake, a plataforma de machine learning as a service da Neurotech, que possui um lago de dados próprio, o sistema consegue apontar inclusive os principais motivos que levam cada um dos clientes a ter uma maior ou menor probabilidade de renovação do contrato. Desta forma as empresas podem oferecer benefícios diferenciados e adaptados a cada caso, ao invés de oferecer pacotes generalistas para toda a carteira, as condições são personalizadas e mais aderentes para o segurado.

Na fase de desenvolvimento da solução uma condição diferenciada foi aplicada comercialmente sobre a base de uma das seguradoras líderes do mercado nacional no segmento. Com a solução, espera-se um ganho de até 4 pontos percentuais no índice de renovação, passando de uma média de 67% para 71%, que é um crescimento considerável para este setor.

Os resultados revelaram o AutoScore Renovação como um importante aliado dos departamentos comerciais das seguradoras que agora está à disposição de seus estrategistas.

*Por Breno Costa

A sabedoria popular diz que um é pouco, dois é bom e três é demais, significando que nem sempre a abundância de alguma coisa é um fator positivo. Outros dizem que até a água pode se transformar em veneno e levar à morte se for absorvida em uma quantidade exagerada e sem cuidado. Neste sentido, trazendo para o presente e futuro próximo da indústria financeira, é possível entender que, sem uma estrutura desenvolvida com base numa estratégia eficiente de tratamento de dados, as empresas do setor podem ter problemas à medida que avançam as iniciativas de Open Banking em vários países.

Os CFOs e líderes financeiros já entenderam que os dados só se transformam em novo petróleo se eles forem devidamente refinados. Ou seja; é necessária a capacidade e a habilidade de capturar, organizar, processar, entender, transformar em conhecimento e depois fazer com que tudo isso se transforme em novas soluções.

Uma prova desta percepção foi revelada no final de fevereiro quando o Gartner apresentou os resultados de uma pesquisa feita junto a 167 organizações financeiras em novembro de 2020. O estudo mostrou uma intenção generalizada de investir em tecnologias emergentes nos próximos três anos, sendo que as ferramentas de análise avançada de dados ocuparam o segundo lugar na preferência dos executivos participantes.

Este tipo de tecnologia foi apontada como sendo o sonho de consumo de 57% dos executivos entrevistados, ficando atrás somente das ferramentas de ERP em nuvem, que obtiveram 64% dos votos.

Ao analisar os insights oferecidos pela pesquisa, o vice-presidente de prática de finanças do Gartner, Dan Garvey, afirmou que embora a transformação digital já estivesse sendo encarada como uma grande prioridade para as organizações financeiras no passado, o ritmo deste processo foi acelerado de forma substancial em função da pandemia. Segundo ele, o investimento digital e a transformação não são mais coisas nas quais os CFOs podem adotar uma abordagem de 'esperar para ver' ou lançar pequenos investimentos. Agora o momento é de agir rapidamente.

No Brasil este processo de aceleração tem ainda componentes adicionais uma vez que o modelo de funcionamento da indústria financeira se encontra em plena transformação. Em pouco mais de três meses de lançamento, o PIX já acumula um volume de transações cinco vezes maior do que a quantidade de TEDs realizadas em 2021. Enquanto isso, o Banco Central já trabalha para lançar nos próximos meses novas funcionalidades como o PIX em conta salário, o saque PIX em estabelecimentos comerciais e o PIX por aproximação. Por outro lado, estão entrando em vigor as etapas de implantação do Open Banking, que prometem revolucionar o acesso aos dados do consumidor aumentando a concorrência.

O mercado caminha a passos largos para um ambiente no qual só serão protagonistas as organizações que forem capazes de oferecer produtos e serviços cada vez mais personalizados e desenvolvidos para aproveitar as características individuais de cada pessoa.

A aplicação prática deste raciocínio pode se revelar em forma de taxas de juros diferenciadas para uma mesma carteira de clientes na concessão de crédito, pagamento parcelado em número diferente de mensalidades, apólices de seguros flexíveis com cobrança baseada no tempo de uso do bem material e uma infinidade de inovações que só o tempo revelará.

Para isso, não bastará ter os dados. Será preciso ter a capacidade de análise avançada para entender a direção que eles apontarão. Quem não tiver essa condição, certamente vai ficar somente com o pouco ou, no máximo, o bom.

Para esses, o excelente será demais.

*Breno Costa é diretor de produtos e sucesso dos clientes da Neurotech.

A demanda por crédito no mês de fevereiro registrou alta de 21% em relação a igual mês de 2020. Na comparação mensal com janeiro, porém, houve queda de 9%, conforme Índice Neurotech de Demanda por Crédito (INDC). O indicador mede mensalmente o número de solicitações de financiamentos nos segmentos de varejo, bancos e serviços.

No mês passado, o destaque ficou novamente com serviços que liderou o aumento da demanda de crédito com um desempenho de 58%, embora o crescimento tenha sido pouco mais modesto que os 62% alcançados em janeiro, na mesma base anual de comparação. Em relação ao mês de janeiro de 2021 também houve queda de 14%, a maior entre os três setores analisados (varejo, financeiro e serviços).

Ainda no comparativo com fevereiro de 2020, os bancos e as financeiras demonstraram um aumento na busca por crédito de 19%, enquanto as varejistas registraram alta de 16%.

Para o diretor de Produtos e Sucesso do Cliente da Neurotech, Breno Costa, o momento ainda é de muita incerteza frente ao avanço da crise sanitária, o que impactará mais na concessão do que na demanda por crédito. “O brasileiro tem apetite por financiamento, porém as instituições financeiras estão reticentes quanto ao impacto da duração da pandemia nas operações das empresas e no mercado de trabalho, o que se reflete diretamente nas percepções de risco”, explica.

Para ele, a grande diferença do cenário atual em relação ao início do ano passado, quando a pandemia também dava sinais de agravamento e levou ao fechamento do comércio e isolamento social, é que os concessores de crédito estão mais preparados para lidar com o cenário. “Houve um período grande de aprendizado, em que as instituições passaram a usar novas tecnologias e conceder crédito de forma online, por aplicativos ou pelo próprio site. A transformação digital foi acelerada pela pandemia”, comenta.

Dentro deste cenário, é possível que haja uma desaceleração da concessão de crédito na comparação mensal, mas ainda um crescimento forte anual, já que os meses de março a maio de 2020 foram bastante afetados.

Na comparação mensal (fevereiro/janeiro), o setor financeiro registrou queda de 9%, mas manteve desempenho positivo em relação a fevereiro de 2020, com alta de 19%. O mesmo ocorreu com varejo, que caiu na base mensal (-5%), mas cresceu na anual (+16%).

O INDC traz ainda como destaque a alta dos supermercados e de móveis, segmentos do varejo, únicos a registrar avanço, com crescimento de 56% e 51%, respectivamente, em fevereiro de 2021 sobre igual mês do ano passado ano.

“Janeiro e fevereiro são meses de baixa histórica para o comércio, mas a demanda por crédito tem mantido desempenho positivo nos últimos 8 meses, apesar das oscilações do mercado provocadas não só pela crise sanitária, como pela conjuntura econômica, como a queda histórica do PIB, de 4,1%”, observa Costa.

Se tem algo que toda pessoa valoriza, com certeza é o sentimento de liberdade. Sentir que está no controle e que pode escolher aquilo que mais lhe agrada, tendo várias opções disponíveis, é fundamental para o consumidor.

O método de Open Banking, ou “banco aberto”, na tradução literal, trata justamente disso. O usuário pode ter mais autonomia e liberdade sobre o uso das suas informações financeiras, podendo levá-las para qualquer instituição bancária, sem perder o histórico de seu relacionamento com o banco.

Como funciona o Open Banking?

É um sistema mais atual, assim como o Pix, por exemplo. Porém, muitos investidores e gestores da área têm visto a prática com bons olhos, incluindo o Governo Federal. Isso serviria como um incentivo à competitividade do sistema financeiro nacional.

Em resumo, o Open Banking é um conjunto de regras e tecnologias que integra os sistemas dos bancos que optarem por aderir ao seu uso e, com isso, eles poderão compartilhar entre si os dados que o usuário autorizar.

Este consentimento do usuário é o principal tópico a ser priorizado. As empresas serão obrigadas, por lei, a compartilhar os dados da pessoa com outra instituição, se assim ela desejar. Também devem suspender a troca de informações imediatamente, caso seja da vontade desse usuário.

Open Banking e a portabilidade dos dados do usuário

Para que a portabilidade dos dados ocorra de maneira eficaz, sem nenhuma quebra durante o processo, as instituições financeiras devem adotar a tecnologia de Interface de Programação de Aplicativos (API). Mas esse processo não é tão simples, devendo ser necessário a implementação de diversos protocolos. As empresas que receberam os dados também serão obrigadas a fornecer os dados.

Assim, a comunicação entre ambas será facilitada e simplificada, gerando um compartilhamento de dados seguro. A API é um conjunto de padrões de programação, criada quando uma empresa de software visa que outras desenvolvam produtos associados ao seu.

Vantagens para o usuário

A premissa principal, como citado anteriormente, é de que, no modelo Open Banking, os dados pertencem ao usuário e não mais às instituições financeiras. Dessa forma, ele tem total liberdade caso deseje utilizar os serviços de outros bancos.

Por exemplo: no modelo tradicional, ele estaria restrito ao banco onde possui uma conta e este teria total controle sobre seus dados. Caso opte por contratar os serviços de outra instituição, teria que preencher todo um cadastro novamente e perderia todo histórico de relacionamento com o banco. Com o Open Banking em vigor, essas variáveis e informações transacionais

Benefícios para as instituições financeiras

Com um sistema de dados compartilhados, as instituições financeiras e demais empresas também podem tirar proveito, já que terão acesso a uma gama maior de informações e, com isso, vão ter mais variáveis e materiais disponíveis para pensar em novas soluções e produtos para os clientes.

Entretanto, com um fluxo maior de dados sendo trafegados, se torna mais difícil conseguir analisá-los e definir quais estratégias são úteis para os objetivos da corporação. Contudo, duas tecnologias, aliadas uma a outra, podem solucionar o problema e transformá-lo em oportunidade.

As variáveis do Open Banking aliadas à Inteligência Artificial e o Big Data

Imagine todo o histórico bancário de décadas, de dezenas de milhões de pessoas, sendo compartilhado. Todas as transferências, boletos pagos, empréstimos feitos e muito mais. Isso gera uma quantidade gigantesca de material bruto para ser trabalhado.

Leia também: Investimento em análise de dados acompanha ritmo do avanço do Open Banking

Porém, como selecionar aquilo que realmente vai ser útil para pensar em novos produtos que facilitem a vida do cliente? Com a junção do Big Data e da Inteligência Artificial, isso é totalmente possível.

A tecnologia está em constante evolução, se tornando indispensável para nós. No mundo dos negócios, duas destas tecnologias têm se destacado e atraído bastante a atenção de empresas que querem inovar em seus processos de venda e aumentar seu market share: A Inteligência Artificial (IA) e o Big Data.

Antes de entender como elas podem transformar a realidade da sua empresa e potencializar suas vendas é necessário entender o que cada uma oferece, vamos lá?

Inteligência Artificial é uma subárea da ciência da computação direcionada ao desenvolvimento de computadores que são capazes de atuar em situações que costumeiramente são realizadas por pessoas. As máquinas executam funções cognitivas — associadas ao aprendizado humano — por meio de procedimentos inovadores, simulando a nossa forma de assimilar informações e tomar decisões. Analisando trilhões de dados, a Inteligência Artificial consegue ir além e prever nossas necessidades aplicando o que aprendeu em situações atuais. Um bom exemplo de como a IA já está presente em nossas vidas é a Netflix. De acordo com o seu perfil e os filmes e séries que você assiste, a empresa oferece recomendações escolhidas exclusivamente para você. O mesmo acontece com as publicações sugeridas pelo Facebook, as conversas com a assistente virtual Siri e as buscas cada vez mais precisas do Google.

O termo IA também pode ser aplicado a qualquer máquina que apresente características associadas a uma mente humana, como a aprendizagem e a resolução de problemas.

A Inteligência Artificial ultrapassa os limites de uma programação específica e é capaz de tomar decisões de forma autônoma, baseada no acesso a padrões presentes em grandes bancos de dados digitais, além de ser utilizada para otimizar os processos e propor soluções para problemas de forma muito mais rápida do que qualquer ser humano conseguiria

O volume de dados cresceu bastante nas últimas décadas, mas explodiu mesmo nos últimos anos por causa da transformação digital. É um fenômeno que ocorreu principalmente por conta da internet e de a sociedade ter se tornado mais conectada. Smartphones, que substituíram os antigos celulares há pouco mais de 10 anos, se tornaram uma extensão de nós mesmos. Essa era da informação facilitou a maneira como as pessoas se comunicam, pesquisam, estudam e se relacionam, utilizando tecnologia.

Cada movimento online gera dados, uma quantidade imensa de informação circulando no meio digital. Este novo cenário provocou o aparecimento de novas tecnologias e, entre elas, o Big Data.

Basicamente, o Big Data utiliza tecnologias para armazenar, selecionar, processar, gerir e gerar insights a partir de grandes volumes de dados. Estes dados podem estar organizados em bases de dados – estruturados - ou espalhados em meios que necessitam de tratamento especial, de maneira rápida e efetiva – não estruturados. Big Data envolve a junção de elementos: um conjunto de dados que cresce exponencialmente e necessita de habilidades, computadores em nuvem ou da própria empresa que forneçam a infraestrutura necessária, além das ferramentas típicas de gerenciamento e processamento de informações.

O Big Data armazena e processa esta grande quantidade de dados, que podem ser analisados para obter insights do que está acontecendo. Por sua vez, esse conhecimento, bem usado, possibilita tomar decisões com mais qualidade e prever melhores oportunidades de negócios.

A importância do Big Data não gira em torno da quantidade de dados que se tem, mas sim do que se faz com eles. É possível obter dados de qualquer fonte e analisá-los para encontrar respostas que permitam reduções de riscos, custos e de tempo, desenvolvimento de novos produtos e ofertas otimizadas, e tomadas de decisão inteligentes observando todas perspectivas, entre várias outras ações.

Para se obter um resultado satisfatório e aumentar as taxas de conversão de vendas, é necessário que ambas as soluções trabalhem juntas. Por exemplo: imagine que a IA é um robô e que o Big Data é a bateria que lhe dá vida e o coloca em movimento.

Podemos dividir o modo como ambas se correlacionam em duas partes:

Com esse processo de otimização, a máquina vai começar a fazer uma varredura em grande escala nos dados, através de códigos e algoritmos. Desta forma, a tendência natural é que isso seja feito com cada vez mais agilidade, superando muito o tempo que um humano levaria para fazer isso manualmente.

O machine learning é revolucionário porque faz com que as máquinas desenvolvam uma habilidade até então exclusiva dos seres humanos: o aprendizado e, diferente de nós, conseguem fazer isso de forma mais rápida e assertiva.

Agora que você já aprendeu sobre IA, Big Data e a forma como se relacionam uma com a outra, chegou a hora de entender na prática, como essas tecnologias podem ajudar você a aumentar as taxas de conversão do seu negócio.

Vale lembrar que a pandemia impôs um processo de digitalização, como consequência do isolamento social e a crescente adaptação ao sistema de trabalho home office, além do aumento das vendas por meio do e-commerce.

A partir disso, surge a dúvida: como aumentar minhas taxas de conversão, identificar quais consumidores estão propensos a comprar meus produtos, tornar essa experiência memorável, e ainda fazer isso de forma segura?

Então, neste caso, o mais recomendado é que você faça uma pesquisa de Análise de Comportamento do Usuário, utilizando o recurso da Inteligência Artificial. Com ela, é possível tomar decisões com base em dados comportamentais de usuários em websites e aplicativos, ou mesmo analisar uma base histórica de clientes para identificar personas ou qual perfil tem a maior probabilidade de recomprar um produto.

Assim, você saberá qual é o melhor caminho para capturar a atenção dos seus visitantes, transformá-los em leads e depois em clientes da sua empresa e, por último, criar um relacionamento para fidelizá-los.

O objetivo deste processo é estudar as interações dos usuários com os produtos digitais. A partir dos dados armazenados no Big Data, como cliques, navegação, rolagem de página e deslizes no mouse, é possível visualizar e entender o comportamento de cada pessoa, por meio dos dados brutos que são gerados por essas ações e armazenados.

Assim, a IA faz o estudo destas métricas e determina quais produtos o usuário demonstra mais e menos interesse. A partir disso, você pode aprimorar sua abordagem, oferecendo a solução ideal ao consumidor, e entender quais ajustes precisam ser feitos naqueles que despertaram menor interesse. E essa é apenas uma das aplicações.

Com isso, a análise comportamental fornece as respostas para quatro perguntas que todo empreendedor precisa para se destacar nas vendas: onde os usuários compram; por que alguns abandonam o produto; quanto tempo o consumidor leva do primeiro contato até a compra; e quais propagandas são mais eficazes. Trata-se de uma visão 360 do seu cliente!

Na Neurotech, temos ótimas estratégias para ajudar nossos clientes a vender mais por meio do uso inteligente da IA e Big Data. Criamos modelos de propensão a compras para explorar as bases dos clientes e ajudá-los a alavancar os números de vendas ao entender o comportamento dos seus consumidores.

Com o produto Sales Intelligence, a Neurotech ajuda a sua empresa a identificar e analisar todas as informações a respeito dos seus clientes, facilitando a comunicação e relacionamento entre vocês e melhorando a jornada de compra, criando uma experiência inesquecível. Clique e saiba mais.