Em outubro de 2019, a legislação sobre o Cadastro Positivo entrou em vigor e a medida deve devolver crédito para consumidores antes negativados. O cadastro é um banco de dados com informações sobre o histórico de pagamentos dos brasileiros, ou seja, os financiamentos feitos por eles, o valor e o número de parcelas assumidas, a pontualidade na quitação entre outros dados. E ainda informações referentes aos pagamentos de serviços continuados, conta de água, luz, gás, telefone fixo e móvel e TV a cabo. Com base neste perfil, cada pessoa terá uma nota de crédito (score).

A novidade altera a forma como as empresas enxergarão os clientes. Até então, a análise de crédito considerava os dados do cadastro negativo. Nele constavam as contas não pagas e as decisões eram tomadas sem levar em conta os imprevistos. Bastava um deslize para o número de CPF do consumidor entrar na lista do cadastro e novos créditos serem negados.

Um estudo feito pelo Banco Central brasileiro aponta que, nos Estados Unidos, a criação de um sistema de Cadastro Positivo, fez 80% da população passar a ter acesso a crédito e houve redução da inadimplência. Enquanto que no México e na Colômbia o impacto foi no crescimento na concessão de crédito, principalmente para a população de baixa renda e para públicos que tinham mais dificuldade de acessar linhas mais baratas.

Segundo o Banco Central, o Cadastro Positivo pode aumentar em R$ 600 bilhões na carteira de crédito com recursos livres e movimentar mais R$ 450 bilhões em impostos federais e R$ 200 bilhões em arrecadações estaduais nos próximos dez anos.

Mas por que o novo cadastro deve facilitar o acesso a crédito mais barato? Isso porque haverá mais dados disponíveis para as empresas analisarem e eles estarão liberados para todos. Hoje, de acordo com a Associação Brasileira de Crédito Digital (ABCD), apenas os cinco maiores bancos do Brasil respondem a 71% de todo o crédito concedido no país.

Como eles atendem a maior parte dos brasileiros, guardam nos seus cadastros informações valiosas dos seus clientes. Assim, conseguem analisar o perfil de cada um de maneira segura, saber qual a taxa de juros cobrar e definir quem oferece maior risco de inadimplência. Agora estes dados não ficarão centralizados nestas poucas instituições.

Com isso, as análises serão feitas com mais segurança em relação à qualidade de informação e consumidores terão uma pontuação. É ela quem vai influenciar a taxa de juros a ser cobrada. Se a pessoa pagar todos os compromissos em dia, terá o score mais alto e consequentemente, mais benefícios como pagamento de juros menores.

Com a nova legislação, o cadastro será aberto automaticamente e os consumidores receberão um comunicado informando a abertura.

Para os especialistas, fazer parte da lista trará vantagens. Com ele os bons pagadores serão reconhecidos, os credores poderão avaliar todo o histórico de pagamento e não apenas as dívidas, aumentará as oportunidades de crédito e, em alguns casos, com juros menores, financiamentos e prazos personalizados para cada perfil.

Segundo estimativa da Serasa Experian, cerca de 137 milhões de brasileiros pode entrar no cadastro, entre eles, pouco mais de 22 milhões se encontram com limitações para conseguir crédito, mas podem apresentar histórico de bom pagador. Além deles não conseguirem comprar, muitos negócios estão deixando de vender para estas pessoas, pois não conhecem o real potencial de crédito delas. Nesta balança, todos estão perdendo.

Com o novo cadastro, os pagamentos em dia de contas como luz, telefone, TV a cabo, impactarão positivamente na nota de crédito da pessoa. Dificuldades pontuais não devem ser os únicos fatores analisados, outros dados entrarão na conta.

E quanto mais informações a empresa tiver do cliente, mais apurada e rápida será a análise. Os negócios também poderão somar informações que detenham sobre os clientes e contar com a ajuda da tecnologia, como inteligência artificial, para traçar os perfis.

Na verdade, atualmente, o sistema financeiro já utiliza várias ferramentas para identificar o perfil do tomador de crédito. E continuamente investe e amplia a análise de dados, contando com o poder as aplicações de IA para tornar o processo mais ágil e assertivo, além de melhorar os índices de inadimplência e os spreads.

Se antes boa parte das informações ficava retida em poucas instituições, com o Cadastro Positivo elas estarão abertas a todos. As empresas que souberem fazer bom uso destas informações, utilizando ferramentas adequadas, como IA, para alinhar a oferta ao perfil de cada consumidor vão lucrar mais.

Considere que, apesar da haver mais dados disponíveis, as ofertas precisam ser mais personalizadas para conquistar o consumidor. Apenas com o uso da tecnologia é que esse tipo de segmentação poderá ser feita com mais precisão e eficiência.

Basicamente, Big Data utiliza tecnologias para armazenar, selecionar, processar, gerir e gerar insights a partir de grandes volumes de dados. Estes dados podem estar organizados em bases de dados – estruturados - ou espalhados em meios que necessitam de tratamento especial, de maneira rápida e efetiva – não estruturados.

Big Data envolve a junção de elementos: um conjunto de dados que cresce exponencialmente e necessita de habilidades, computadores em nuvem ou da própria empresa que forneçam a infraestrutura necessária, além das ferramentas típicas de gerenciamento e processamento de informações.

Aproveite e leia nosso E-book:

A Ciência de Dados é um campo que já existe há algum tempo, porém ganhou mais destaque nos últimos anos devido a popularização da Big Data, o amadurecimento de áreas como o Machine Learning (aprendizado de máquina) e a evolução da capacidade de processamento computacional.

A Data Science é capaz de transformar uma quantidade (grande ou pequena) de dados brutos em insights de negócios, sempre com o objetivo de auxiliar as empresas na tomada de decisões estratégicas e alcançar melhores resultados. Ela faz isso por meio de métodos estatísticos e algoritmos que tentam encontrar padrões nos dados para descrevê-los ou fazer predições do que acontecerá no futuro através de modelos preditivos.

A resposta é simples: é uma função matemática que, aplicada a uma massa de dados, consegue identificar regras ocultas e prever o que poderá ocorrer.

Um bom exemplo de problema de negócio que utiliza Ciência de Dados é a análise de crédito utilizada pelos bancos e financeiras ao conceder empréstimos. Eles entendem os dados históricos dos clientes que solicitaram crédito, e através de modelos preditivos, conseguem identificar padrões comportamentais para prever quem serão os bons pagadores ou inadimplentes no futuro.

Existem dois tipos de modelos preditivos, os supervisionados e os não supervisionados. No supervisionado, em que daremos foco neste post, os dados necessários para fazer o modelo aprender e a variável "Alvo" (aquilo que se deseja prever) são estudados em conjunto nos dados.

Ou seja, a base para treinamento é rotulada com o que já aconteceu no passado, informando alguns exemplos de casos daquilo que se deseja prever. Isso serve para que o modelo aprenda e encontre correlações entre as variáveis (atributos de cada cliente) com o "Alvo". Geralmente em problemas de negócios, utilizamos os modelos preditivos supervisionados e com bases de centenas de milhares ou milhões de registros.

Veja um exemplo hipotético de layout de base utilizada para treinamento de um modelo de concessão de crédito:

Abaixo, é possível visualizar um exemplo de fluxo simplificado de como um modelo preditivo é criado para o problema de inadimplência em bancos e financeiras utilizando esse layout. O objetivo neste exemplo, é fazer o modelo prever se clientes desconhecidos serão bons pagadores ou inadimplentes no futuro.

Observe que, a partir dos dados históricos de cada cliente, aplicamos algoritmos de machine learning para achar correlações entre os seus atributos e a variável "Alvo" e tentar encontrar padrões que fazem um cliente ser um bom ou mau pagador.

O resultado do processo é um modelo treinado capaz de identificar novos clientes que não estavam nos dados iniciais e classificá-los se são bons pagadores ou inadimplentes atráves de um "Score" (pontuação). No exemplo acima, esse Score representa que o novo cliente desconhecido, em uma escala de 0 a 100, alcançou a pontuação 92 de ser um bom pagador. Ou seja, a "chance" de ele pagar o empréstimo é muito grande.

Dessa forma, ao colocar um modelo preditivo em produção, é possível ajudar os bancos e financeiras a decidirem de forma mais precisa se vale a pena conceder empréstimo para um determinado cliente ou se ele representa um grande risco de não pagar a dívida.

Agora que sabemos o que é um modelo preditivo,

qual o processo utilizado para resolver problemas de negócios?

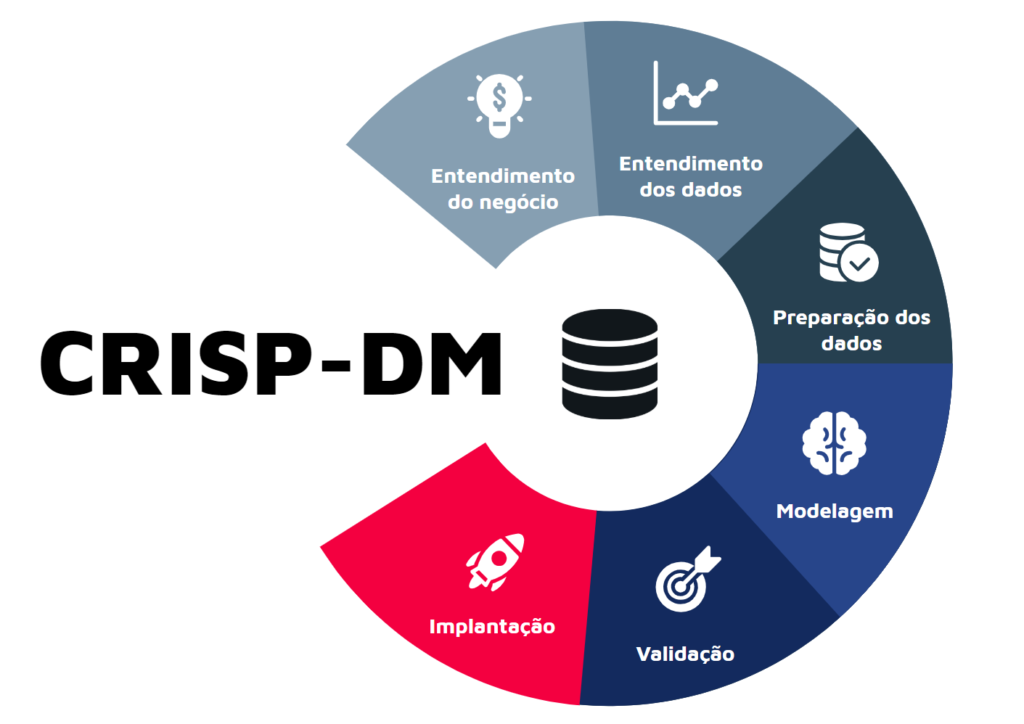

Na Neurotech, utilizamos um dos principais frameworks para resolução de problemas de negócios com dados, o CRISP-DM (Cross-industry Process for Data Mining). É uma metodologia amplamente usada em Ciência de Dados para ajudar empresas na tomada de decisões estratégicas pela sua facilidade e aplicabilidade.

Ele é dividido em 6 etapas. Observe que criar um modelo é apenas uma das fases desse processo:

O melhor modelo que existe é aquele que está em produção. Não existe um modelo que acerte 100% dos casos, se isto estiver acontecendo, algum erro pode estar pertubando os seus dados e causando overfitting (sobreajuste). Por outro lado, um modelo que acerta bem mas não é colocado em produção com clientes reais, não possui valor de negócio.

Ou seja, para que um modelo preditivo realmente ajude na tomada de decisões nas empresas, é preciso colocá-lo à prova e geralmente fazemos isso através de uma Análise de Impacto Financeiro, mas isso é tema para um outro post.

E você, como utiliza a Data Science nos seus negócios?

Muita gente me questionou: “Como foi o Web Summit? Valeu a pena? O que você achou?”.

Primeiro, é importante falar do meu perfil e do que estou acostumado. Sou empreendedor técnico, com background em ciência de dados e acostumado a participar de eventos bem especializados, que discutem o estado da arte em detalhes, como vocês viram no artigo do KDD 19 no Alaska. Outros tipos de eventos que costumo participar são pela minha veia empreendedora, como o Scale-up Summit, da Endeavor, ou por minha atuação em produto, como o Product Camp.

O Web Summit não é nada disso. Nem é produto, nem é IA, nem é empreendedorismo... mas é tudo isso ao mesmo tempo. Como pode? Para começar, você se assusta com tamanho do evento: desde quando pousei em Lisboa, onde tinha uma área exclusiva para quem estava participando do evento, até na chegada do ginásio. Uma multidão!!!

Em Lisboa, vi pessoas que só tinha visto “na Internet”. Vi Edward Snowden (bom, esse aqui não vi ao vivo e a cores porque, se estivesse presencialmente em Portugal, seria preso); Margrethe Vestager, comissária da União Europeia para a Concorrência, que falou bastante sobre competição, como as grandes empresas precisam parar de falar que vão fazer ações de não concorrência, dar mais transparência para o algoritmo e realmente colocar em prática ações. Neste sentido, Zuckerberg foi o campeão da crítica.

Ainda falando sobre as presenças, foi interessante ver Ronaldo Fenômeno falando da experiência de como é ser dono de time e não mais um jogador de futebol. Impressionante o carisma e simplicidade do Fenômeno.

E teve muito mais... até cachorro da Boston Dynamics! Foi bem legal, bem diferente do que eu estou ambientado: um evento grandioso, com mais de 70.000 inscritos e muito conteúdo sobre startups.

Mas a pergunta é: o que levar desse evento?

Claro que a resposta vai depender do perfil de cada um, mas sem dúvidas no meu caso, a resposta é: valeu muito a pena! Engraçado que minha expectativa era completamente diferente.

Saí do Brasil para encontrar conteúdo novo, algo que pudesse revolucionar as indústrias em que a Neurotech atua. Claro que tiveram coisas disruptivas como a Boston Dynamics, que eu já conhecia, e a Nutrix, uma startup sediada em Basileia, na Suíça; eles desenvolveram um microssensor que, colocado na parte de trás de um dente, mede os níveis de glicose na saliva.

Saí do Brasil para encontrar conteúdo novo, algo que pudesse revolucionar as indústrias em que a Neurotech atua. Claro que tiveram coisas disruptivas como a Boston Dynamics, que eu já conhecia, e a Nutrix, uma startup sediada em Basileia, na Suíça; eles desenvolveram um microssensor que, colocado na parte de trás de um dente, mede os níveis de glicose na saliva.

No entanto, houve muito mais do mesmo. Escolhi a trilha de marketing e vendas por ser a mais nova vertical que estamos desenvolvendo na Neurotech. Lá, não vi nada novo. Pelo contrário, para quem está acostumado com eventos mais detalhados, fica até uma frustração.

Cheguei à conclusão que o Web Summit é o Rock in Rio da inovação: você não vê nada realmente “novo”, mas vê grandes estrelas, consegue viver experiências novas e encontra com muita gente interessante entre uma atração e outra.

Mas o mundo dá voltas, não é mesmo? Tenho um Evernote para anotar tudo o que apareceu, principalmente novas ideias e contatos.

Fazendo a revisão, fiquei impressionado como a quantidade de idéias e insights que sugiram. Melhor ainda: a quantidade de gente diferente e com pensamento diferente que conheci e tive a oportunidade de conviver mais por uma semana.

Essa reviravolta me fez refletir que uma semana longe do dia a dia da Neurotech — e com o foco em pensar no novo e no que pode ser feito diferente de alguma forma — me transformaram em um empreendedor melhor, que entende que o diferente é que faz a diferença.

A conclusão a que cheguei é que a inovação está dentro de você, a inovação e disrupção vêm de um ambiente que facilite e incentive a criação. Inovação não é criar nada novo e ser reconhecido como inventor. É sim, fazer algo de uma forma melhor, mais barata e com a satisfação do cliente. Voltei de lá com muito gás para fazer e acontecer na nova vertical de marketing e vendas, claro, usando Big Data e Machine Learning como ferramental para entregar mais valor para os clientes da Neurotech. Vamos nessa que 2020 já está aí!!!

Já é parte da rotina corporativa a premissa de que os dados são a nova riqueza do mundo. O conceito serve para reforçar a importância do uso desta avalanche de informações para a sustentabilidade do negócio e criação de outros novos. Mas até que ponto os dados estão no centro do processo de decisão? E como lidar com eles?

Pesquisa da EMC mostra que ano que vem o volume de informações chegará a 40 mil exabytes, o equivalente a 40 trilhões de gigabytes. Para se ter ideia do que isso representa, com apenas 1 gigabyte dá para assistir 5 horas de vídeos no YouTube, ouvir 160 músicas no Spotify ou enviar 10 mil mensagens de e-mails. É que cada vez que alguém realiza um movimento online incontáveis números de dados são gerados.

Esse novo cenário provocou o aparecimento de tecnologias como o Big Data. Um sistema que armazena e processa uma grande quantidade informações, para análises diversas, gerando conhecimento que, se bem usado, possibilita tomar decisões com mais qualidade e prever melhores oportunidades de negócios.

Relatório da IDC prevê que as receitas no mercado de Big Data e análise de dados cheguem a US$ 187 bilhões ainda este ano. O que vai representar um crescimento de 50% em relação aos US$ 122 bilhões de faturamento obtido em 2015. Não à toa, em 2020, cerca de 40% do novo investimento líquido das empresas será destinado a análises preditivas e prescritivas.

Na análise preditiva, previsões são geradas do que poderá ocorrer no futuro a partir de uma decisão tomada. Estimar o risco de fraude em uma operação de crédito é um bom exemplo. Já a análise prescritiva faz recomendações sobre a melhor estratégia para ação em decisões antes de serem tomadas. Recomendar o preço de um produto em função da demanda, clima, preço dos combustíveis, concorrência e o potencial lucro é uma dessas situações.

E há ainda a análise descritiva, que permite interpretar situações do passado para compreender o que aconteceu. Entender o perfil do cliente com maior nível de inadimplência em uma safra numa empresa de varejo é um exemplo de aplicação.

Seja qual for a necessidade, estatística e matemática serão cada vez mais utilizadas. E para isso foram desenvolvidos métodos que envolvem Inteligência Artificial e Machine Learning que ajudam a prever comportamentos e descrever possíveis tendências em cenários de Big Data.

Diante disso, os gestores precisam se preparar e aprender a lidar com os dados. Pensar sobre como analisar essas informações e gerar valor para a própria empresa e seus consumidores para, assim, desenvolver uma cultura de tomada de decisões baseadas em evidências.

É mediante a disseminação dessa cultura que será possível alcançar os diversos níveis hierárquicos da organização, para promover uma transformação digital completa, algo que se mostra cada vez mais necessário. Experiência no negócio continua sendo fundamental, mas decisões baseadas em impressões subjetivas perderão o valor.

Baixe gratuitamente nosso E-book:

Se você tem acompanhado nossas publicações, sabe que graças à Inteligência Artificial e ao Machine Learning é possível conhecer melhor o consumidor, desde seus hábitos de consumo até prever produtos de interesse considerando as buscas efetuadas por eles na Internet. E, com os insights gerados pela tecnologia, a construção de uma estratégia para melhorar a experiência do cliente é mais assertiva e, consequentemente, aumenta as vendas.

Isso acontece porque as soluções de Inteligência Artificial que usam Big Data e Machine Learning são capazes de, por exemplo, analisar um grande volume de informações e encontrar padrões que ajudam os negócios a decifrarem o comportamento do consumidor. É importante lembrar que este é apenas um dos usos mais comuns desta tecnologia. Há muito mais para explorar no dia a dia dos negócios.

Ela pode ser aliada em inúmeros desafios e empregada em quase todos os ramos de atividade. Inclusive auxiliando na tomada de decisões a partir de análises mais inteligentes e que têm como fonte um grande volume de dados. Todo esse processo é feito rapidamente e com capacidade superior a do cérebro humano pela capacidade de correlacionar ao mesmo tempo um grande número de variáveis.

Mas vamos dar um passo atrás e, antes mesmo de conhecer bem o consumidor, que tal aproveitar o potencial do Machine Learning para olhar para dentro da empresa e entender o que pode ser melhorado? Talvez, neste exato momento você esteja precisando otimizar processos, gerenciar estoques, estimar riscos, gerir os funcionários ou até prevenir falhas em cadeias de suprimentos.

O Machine Learning se aplica a todas as demandas acima e pode se tornar uma poderosa ferramenta para a gestão de um negócio, facilitando a tomada de decisão e diminuindo os erros originados de ações ancoradas em “achismo”, e não baseadas em fatos. Enfim, ele gera vantagem competitiva às empresas por poder ser aplicado em vários setores.

Valorizar o cliente sempre foi requisito fundamental no mundo dos negócios. E na era digital não é diferente. O consumidor tem papel relevante, pois a cada compra ou a cada pesquisa que faz na Internet ou contato que faz com sua empresa, alimenta a fonte de informações que pode levar a insights do que está acontecendo. Ao serem aprendidos de situações passadas e analisados por soluções tecnológicas, como o Machine Learning, estes dados tornam-se úteis. O melhor é que parte deles está dentro de sua empresa e são o capital digital do negócio.

Como as máquinas aprendem sozinhas a partir de casos ocorridos e detectam padrões, elas trabalham de maneira autônoma, retornando com relatórios que traduzem dados complexos e ajudam a sugerir decisões certeiras. É baseado nestes dados que você vai, entre outras utilizações, gerir de forma mais eficiente o estoque. Isso porque a solução de Inteligência Artificial consegue analisar as informações e estabelecer o potencial de venda de um produto, tendo como referência os hábitos e pesquisas dos clientes.

Ao ter controle do estoque, certamente haverá redução com custos de armazenamentos desnecessários e logística de produtos. Assim, diminui o número de artigos encalhados nas prateleiras e que correm o risco de terem a data de vencimento expirada. Considere ainda que a renovação de estoque é um motivo para tornar o cliente mais satisfeito e com chances de encontrar o que procura.

Segundo uma pesquisa feita pela empresa norte-americana Blue Yonder, em 2017, 81% dos consumidores não acham exatamente o que procuram em lojas físicas ou online e 30% dos pesquisados declararam que abandonam seus carrinhos justamente por isso. Enquanto que outros 28% compraram um produto semelhante ao que procuravam, mas não ficaram satisfeitos ao levar similares.

Com a Inteligência Artificial pode-se também tornar mais ágil o envio de um produto para o cliente final. Isso porque a ferramenta traça as melhores rotas de transporte, economizando combustível, custos de manutenção e tempo. Considere a escala de operação de um grande varejista ou grandes cadeias e avalie o impacto da economia gerada.

E, do outro lado, a eficiência na entrega deixa o cliente mais satisfeito e aumentará a chance dele voltar a comprar no mesmo estabelecimento. No caso de um delivery de comidas, a solução orienta o cliente quanto ao restaurante mais adequado para seu perfil de consumo e agiliza a compra.

Se a empresa é do ramo financeiro ou de seguros, o Machine Learning consegue calcular riscos nos investimentos ou se a abertura de uma nova unidade em um determinado local é viável e, até, estimar o impacto do lançamento de um produto ou serviço.

Outra aplicação de Machine Learning que facilita a gestão de um negócio é a identificação de padrões na empresa que podem gerar prejuízos, como fraudes ou turnover em departamentos. No RH ele ajuda a localizar colaboradores desmotivados ou que não se encaixam com as diretrizes do negócio e suas responsabilidades na empresa. Com esta informação, os líderes podem atuar para evitar desligamentos. A ferramenta também pode contribuir nos processos seletivos, pois vai analisar os currículos e cruzar dados rapidamente.

Há ainda a possibilidade de tornar processos fabris mais ágeis, identificando fluxos de produção ineficientes ou automatizando etapas para redução de custos. Em processamento de documentos, o Machine Learning elimina falhas e evita o retrabalho ou mesmo potenciais multas por eventuais atrasos de pagamento. Como pode ver, o Machine Learning é uma parte importante da Inteligência Artificial e ferramenta que tem se tornado cada vez mais fundamental para as empresas da Indústria 4.0, e que querem se manter entre as mais competitivas dos segmentos onde atuam.

No atual cenário de concorrência acirrada, um dos maiores desafios enfrentados pelas marcas é proporcionar ao cliente uma experiência de consumo diferenciada. Quando falamos em experiência, não nos referimos apenas ao ato de atender bem durante a compra. É ir além e alcançar todas as etapas da jornada do consumidor, ou seja, do primeiro contato dele com a marca, da busca por informações em um site, do acompanhamento da interação com os produtos ofertados, da compra em si e, até, do pós-venda.

Vale lembrar que os clientes têm se tornado cada vez mais exigentes e compõem um grupo diverso, cujo entendimento é complexo. Justamente por isso, tratamento personalizado do consumidor é um diferencial que elevará um negócio ao próximo nível e o destacará diante da concorrência. Contar com uma estratégia bem estruturada e focada no público que se pretende atingir é essencial.

Neste processo, o uso de Inteligência Artificial (IA) tem levado ao desenvolvimento de soluções que resultam em experiências qualificadas aos clientes. Com ela, a utilização dos dados passa a ser otimizada, sendo possível contar com mais e melhores informações e criar conexões mais assertivas sobre os consumidores, seus hábitos e seus desejos.

Isso acontece por conta do grande volume de dados disponíveis nesta era digital. Cada compra realizada, cada visita ao site e cada clique é uma informação valiosa que revela o passo a passo na jornada do consumidor. A soma de trilhões desses dados de uma ampla variedade de assuntos — gerados a uma velocidade incrível — é o que define Big Data. E uma de suas soluções é o Customer Analytics.

Com ele é possível organizar as informações disponíveis para compor o mosaico que levará ao entendimento do cliente e ajudará na tomada de decisões. Com o Customer Analytics dá para identificar e organizar dados demográficos, histórico de compras, pesquisas realizadas e comportamento de uso na internet, entre outros.

Como já dissemos, o Customer Analytics conecta todas as informações disponíveis para compor o cenário e facilitar o entendimento do mesmo. Entretanto, os dados estão distribuídos em diferentes plataformas, como mídias sociais, formulários, pesquisas de mecanismos de busca e muitos outros meios.

A sistematização desses dados os prepara para que as informações por trás possam ser analisadas e a análise em si ajuda a prever o comportamento do cliente e ter insights estratégicos sobre os anseios dos consumidores. Na outra ponta, o impacto é percebido no aumento das vendas devido à satisfação do cliente que passa a ter um melhor relacionamento com a marca.

O impacto na jornada de compra acontece porque o Customer Analytics possibilita a compreensão das fases cruciais e potenciais razões que provocam a decisão da compra. A partir do conhecimento destas etapas, a empresa consegue traçar uma abordagem mais adequada para impulsionar as vendas, sempre considerando o perfil do consumidor.

Ao criar uma oferta personalizada, por exemplo, vai proporcionar ao cliente uma experiência pessoal. Esta exclusividade impacta no aumento das vendas, na satisfação e na fidelização do cliente. É importante ter em mente que para manter os consumidores fiéis, é necessário contar com uma estratégia sólida e que considere o tempo de cada pessoa. Ofertas claras e entregas mais simples e rápidas do que o cliente deseja se tornam cada vez mais necessárias para o tratamento do cliente.

Ao agradar o cliente ele passará a confiar mais na empresa ou na marca e fará a opção de novas compras no futuro. A boa notícia é que o Customer Analytics não é uma solução disponível apenas para grandes companhias e em segmentos específicos. Atualmente, há parceiros que implementam projetos para todos os tipos de negócios.

Que o Customer Analytics é uma ferramenta estratégica para tornar o negócio mais competitivo você já sabe. Afinal, ele ajuda a antecipar as necessidades do cliente, conhecê-lo melhor e planejar a disponibilidade de produtos. Agora, exatamente em qual momento você pode utilizar a solução? A resposta é, em todos. Os insights obtidos com ele são úteis o tempo todo.

Vejamos, caso pretenda lançar um novo produto, a solução pode ajudar na adoção de uma estratégia de comunicação mais assertiva. Com ela é possível saber, por exemplo, quando é o momento ideal para enviar as mensagens aos consumidores e fazer despertar nele a necessidade de comprar seu produto antes mesmo dele chegar ao mercado.

E se pretende entender a eficiência dos canais de contato com o cliente, o Customer Analytics pode auxiliar na avaliação de todos eles, selecionando o canal mais adequado a cada perfil, e evitando que algum feedback negativo resulte em uma experiência ruim para o cliente. Pois, quanto maior a atenção proporcionada, maior a chance do cliente se manter fiel à marca.

E, para inovar na oferta de produtos, a solução ajuda a estudar o comportamento do consumidor e entender se há alguma demanda que possa gerar uma nova oportunidade de mercado. Enfim, não faltam alternativas para colocar a tecnologia de IA para trabalhar para seu negócio e trazer força extra para o desenvolvimento do negócio.

Com IA a curva da demanda pode ser mais assertiva do que jamais imaginado pelos economistas clássicos e neoclássicos. Pois, diferentemente da mente humana, ela consegue rapidamente considerar inúmeras variáveis que vão além de preço, como tendências de consumo na região e tipos de bens demandados (substitutos, complementares, normais, inferiores ou de consumo saciado).

Por exemplo, uma empresa pode saber exatamente quanto de sua produção será consumida, quem vai consumir e, o melhor, onde estão as pessoas que ainda não conhecem seus produtos. A modelagem de IA pode observar dados como sexo, geolocalização e perfil de compras, que anonimizados, formam os perfis de grupos de consumidores, as chamadas personas.

A boa notícia é que os dados que contribuem para o crescimento da empresa são dela mesma, ou podem ser consumidos do próprio mercado, de bases públicas e privadas e da internet. Com eles dá para entender o histórico de compras de grupos de consumidores. Uma vez combinada em uma base maior, estas informações passam pela IA e ajudam na gestão do negócio, otimizando vendas e melhorando a rentabilidade.

Uma das possibilidades para tornar o negócio mais lucrativo é encontrar a função utilidade com a ajuda da IA. Desta forma, identifica-se a persona que consome determinados produtos. Sabendo dessa informação, a empresa consegue oferecer o produto para quem tem o perfil adequado a ele. Além de gerar mais lucro, esta solução reduz custos por ser mais assertiva e presta um serviço diferenciado para cada cliente.

Obviamente, ao consumir determinado bem, a tendência é que o cliente diminua a quantidade do mesmo produto. Esta utilidade marginal do consumidor (satisfação adicional obtida do consumo de uma unidade a mais de determinado bem) é decrescente. Neste ponto, a IA pode atuar para encontrar e multiplicar o potencial de mercado ao identificar outras personas ideais para comprar determinados produtos.

Mais uma vez, ela vai ajudar na retenção e na rentabilização do cliente. E quando o consumidor se relaciona mais com a empresa, maior fica o entendimento sobre seu comportamento, levando-se à criação de novas ofertas.

Como você pode perceber, o que é mais importante, a IA é uma boa solução não apenas para a empresa, mas também para o consumidor final.

Em tempo de concorrência acirrada, turbulências no cenário econômico mundial e sociedade e negócios cada dia mais digitais, a Inteligência Artificial desponta como alternativa para inovar diversos setores, inclusive para garantir a sustentabilidade de operações de crédito. É certo que ainda há gestores de duvidam da capacidade dela para melhorar a rentabilidade de uma empresa.

Se você faz parte deste grupo, reconsidere. Tome como ponto de partida, a atual disponibilidade de um enorme volume de informações fornecidas por seus clientes por meio dos canais digitais. Assim como você, eles mantêm constante interação online e isso aumenta exponencialmente em volume e complexidade.

Desta forma, minerar e transformar tudo isso em informações ricas não é tarefa simples para pessoas, sobretudo para negócios relacionados ao setor financeiro. E se torna essencial para os negócios. A compreensão correta dos dados é tarefa para uma combinação de tecnologias como Big Data, Machine Learning e alto poder computacional. Eles entendem profundamente o cliente, suas expectativas e intenções.

Com este conhecimento em mãos, você e seu time poderão implementar estratégias que tenham como foco aprimorar experiências e melhorar a competitividade da sua empresa. Neste contexto, a IA irá facilitar o entendimento do consumidor, possibilitar na entrega mais rápida de produtos e serviços e melhorar a eficiência operacional da sua equipe.

Na análise de crédito, não é diferente. O uso de soluções de IA correlaciona as informações que o cliente possui, como cadastro, CRM e transacionais e outras para construir o perfil do consumidor e se ele é capaz de cumprir os compromissos financeiros.

Entender o consumidor, proporcionar novas experiências e definir estratégias para gerar lucro requer o uso intenso de ferramentas tecnológicas. No setor de cobrança a IA pode gerar todos estes benefícios, inclusive para recuperação ou concessão de crédito. Já há muitas empresas tornando esta tecnologia parte de suas rotinas.

Hoje é bastante comum a IA proporcionando experiências em sites e aplicativos com operações de suporte ao consumidor. No setor de cobrança, ele torna a experiência de atendimento mais satisfatória, afinal, neste momento, todo o cuidado é necessário para não gerar constrangimento ao consumidor e afetar negócios futuros. Quando é feita pela tecnologia o risco de uma insatisfação diminui.

A IA também consegue cruzar e analisar todos os dados disponíveis para definir o melhor dia da semana e horário para contato, tornando a ação mais efetiva. Desta maneira a comunicação e a negociação são mais ágeis, há redução de retrabalho, aumento de produtividade, modernização do sistema e redução de custo.

A automação na coleta, organização e avaliação dos dados disponíveis dos clientes para definição de concessão de crédito tem sido estratégia adotada por instituições financeiras e estão gerando bons resultados. Um dos maiores bancos do Brasil, por exemplo, elevou a taxa de aprovação de crédito em 18% nos últimos 14 meses. Isso graças ao uso de tecnologia que passou a fazer melhor classificação das condições de pagamentos dos clientes.

Há duas décadas, o banco analisava cerca de 40 mil pedidos de crédito por mês, enquanto hoje são cerca de 200 mil por dia. Com uso de IA a decisão é automática dispensando a necessidade de ter uma equipe enorme, além de fazer a operação em menos tempo. Se há cinco anos, a instituição demorava seis meses para desenvolver um modelo de análise de crédito, hoje isso leva um mês.

Por tudo isso, é certo que vai ganhar mercado as empresas que adotarem a IA para adequar suas ofertas ao perfil de cada um dos consumidores. Sim, cada um, pois personalização de ofertas é um diferencial diante de negócios com estratégias tradicionais. Além disso, a análise para concessão do crédito que, por meio do uso da AI, permite aumento do volume de negócios e redução do risco de inadimplência.

Fonte: https://www.grlis.com.br/noticias/2019/06/12/inteligencia-artificial-aprimora-oferta-de-credito.html

Há cinco anos o sociólogo Anthony Giddens sentenciou que tínhamos pela frente uma era de transformação nunca vista na história da humanidade. “A Revolução Industrial também foi transformadora em escala global, mas aconteceu num espaço de tempo maior, cerca de 150 anos”. Em 10% desse tempo, a internet já deixou um rastro enorme, comparou o especialista. Prova do vigor desse novo momento ancorado nas novas tecnologias é o Porto Digital.

Mesmo com crise, impeachment, polarização política e toda a turbulência nacional e global em que vivemos, o polo recifense se consolidou como uma referência em inovação. Nos próximos cinco anos, o parque tecnológico deverá dobrar o faturamento, atingindo o patamar de R$ 3,5 bilhões. Para entender os próximos passos – desafios e planos – desse ecossistema empreendedor, Algomais ouviu os cinco maiores players com DNA pernambucano. Um horizonte breve de tempo, mas que promete um avanço exponencial.

A pujança atual aconteceu fruto de um trabalho contínuo da formação de mão de obra pelas universidades, da articulação estratégica do Núcleo de Gestão do Porto Digital, da chegada de multinacionais, como a Accenture, além do surgimento de centenas de startups e do crescimento acelerado de algumas empresas pernambucanas.

Nos últimos anos, inclusive, algumas companhias do Porto Digital passaram a aparecer nas listas de destaque do Balanço Empresarial, como a Avantia e a Neurotech. O estudo, realizado pelo consultor José Emílio Calado, da JBG & Calado, calcula indicadores como receita, ativos, lucros e rentabilidade das corporações do Estado. “Quando comecei os apontamentos sobre as maiores empresas de Pernambuco não aparecia nenhuma relacionada ao setor da tecnologia. Mas nos últimos cinco anos começaram a se destacar, principalmente na variação de faturamento e de lucro, porque o crescimento delas é muito rápido”, comenta Calado.

O avanço exponencial do setor de tecnologia do Recife acontece dentro de um cenário de transição, segundo a análise do professor de economia da UFPE, José Carlos Cavalcanti. O Porto Digital está passando do status de um ecossistema empreendedor para se tornar um hub internacional de inovação de acordo com o especialista. “Esse processo ocorre quando um ecossistema de empresas, organizações, universidades, etc. produz plataformas de produtos e serviços globais, assentados em arquiteturas de negócios extremamente sofisticadas. O Vale do Silício preenche esses requisitos. Já o Porto Digital e o Brasil como um todo, são apenas ecossistemas, que ainda não produzem plataformas globais, tampouco têm arquiteturas sofisticadas de negócios”, explica.

Ele exemplifica a In Loco como o principal case pernambucano que está fazendo essa transição. “É a nossa empresa referência hoje no Porto Digital, está abrindo oportunidades de negócios na fronteira da inovação em países como os Estados Unidos. É ousando, inovando e apostando que se pode vencer internacionalmente e se tornar um polo de referência internacional”.

A abertura de negócios para além das fronteiras ainda não é uma realidade da maioria dos players do Porto Digital. A unidade da Tempest em Londres e a abertura de um escritório da In Loco em Nova Iorque são algumas exceções. Uma das justificativas apresentadas pelos empresários do setor é que as inovações que estão no portfólio de produtos e serviços made in Pernambuco têm ainda um vasto campo a ser desbravado no mercado do Brasil.

No entanto, os executivos dessas corporações pernambucanas afirmaram que suas empresas dominam tecnologias com aplicação global. O mercado exterior não é descartado por nenhuma delas. Em alguns casos, já existe inclusive demanda de clientes multinacionais que são atendidos no Brasil pelas empresas do Porto Digital e que querem utilizar os mesmos serviços fora do País.

De acordo com José Carlos Cavalcanti, o mundo desenvolvido está precisando de talento de TI, mas não está produzindo talento suficiente e, por isso, está procurando internacionalmente. “Nós produzimos talentos. Logo, vamos procurar fazer este match! Essa é a oportunidade.” Para aproveitá-la, ele defende a necessidade de expandir o Porto Digital para que nossos talentos fiquem aqui, e, ao mesmo tempo, produzam para o mundo. “É o nosso plano de futuro.”

Para compreender o porte atual das gigantes pernambucanas do Porto e projetar seus próximos passos, tratamos nas próximas páginas os planos da In Loco, Tempest, Neurotech, Avantia e Serttel. As informações indicam o papel que o polo tecnológico pernambucano poderá ocupar no cenário nacional e global.

IN LOCO

Com um faturamento de R$ 50 milhões no ano passado e projeção de fechar 2019 atingindo a marca de R$ 100 milhões, a In Loco é um dos players mais promissores do polo. A empresa é conhecida pelo seu serviço de mídia geolocalizada, que influencia a geração de fluxo de consumidores em lojas físicas. Mas três novidades recentes apontam para duas novas colunas de expansão: a entrada no mercado de bancos, com a oferta de soluções de segurança, autenticação e privacidade; a oferta de soluções de engajamento para os aplicativos de e-commerce e delivery; e a estruturação de um escritório nos Estados Unidos.

“Temos um desempenho muito bom neste ano e agora, bem capitalizados, vamos crescer com dois objetivos: um investimento muito grande em tecnologia, com a abertura de mais de 100 vagas para desenvolver novos softwares e para crescer nos EUA. Estamos começando nossa operação lá, enquanto que no Brasil o negócio tem avançado pela diversificação de produtos”, conta o CEO André Ferraz. A empresa, a exemplo das outras gigantes locais, tem, há alguns anos, um escritório em São Paulo com foco comercial.

André estima que os novos produtos que estão sendo oferecidos no Brasil representarão 30% da receita da empresa em um ano. No exterior, a estratégia inicial é formar um time de produto nos EUA, identificar o que precisa ser adaptado das soluções desenvolvidas pela In Loco e prospectar as oportunidades de criação de novos produtos. “Só depois começaremos um processo de crescimento do time de vendas e de marketing. Nosso objetivo é fazer isso acontecer até março do ano que vem. Nos próximos cinco anos queremos ser um dos líderes do nosso segmento lá. E, além disso, em termos de tecnologia, pretendemos chegar numa posição relevante dentro do mercado de internet das coisas e ser a maior referência global de privacidade na internet”, afirma o CEO.

Para dar esses passos, a In Loco recebeu recentemente um aporte de R$ 80 milhões para investimentos dos fundos Valor Capital Group (CargoX, Gympass, Pipefy e Stone Pagamentos) e Unbox Capital (fundo de Luiza Helena Trajano, do Magazine Luiza).

TEMPEST

A internacionalização da oferta de serviços é o caminho também já trilhado pela Tempest. Especializada em segurança cibernética, a empresa tem há alguns anos um escritório em Londres, responsável por fechar contratos em outros países. A unidade europeia, inclusive, fechou recentemente um contrato para prestação de serviço de cibersegurança no Japão. Apesar do negócio ter sido conduzido pelo time londrino da Tempest, o trabalho será feito numa parceria entre a sede recifense e o enxuto time que trabalha no Reino Unido.

A experiência da Tempest ilustra o que já ocorre com outras empresas do Porto Digital que atendem clientes nacionais ou no exterior. Apesar da força comercial vir de São Paulo ou outras praças para fechar os contratos, a inteligência embarcada no serviço é desenvolvida em sua maioria pelos profissionais que atuam no Recife.

Os negócios no exterior, no entanto, ainda são minoria na receita da empresa que deve fechar 2019 com faturamento em torno de R$ 130 milhões. No ano passado foram R$ 98 milhões. Ao ser provocado para projetar o horizonte dos próximos 5 anos, o CEO Cristiano Lincoln cravou a meta de faturamento: R$ 500 milhões. “A gente vem crescendo entre 30% e 60% nos últimos seis anos. Foi um período em que o País acordou para o problema da cibersegurança”.

Além dos serviços de segurança digital oferecidos a grandes empresas principalmente dos setores financeiro e de comércio eletrônico, a Tempest tem crescido em duas outras frentes. Uma é a venda no Brasil do software de segurança AllowMe. Um segmento do negócio que tem dobrado de faturamento a cada ano. A outra é uma solução focada em uma necessidade específica para empresas de comunicação que atende os grandes veículos de mídia de Londres, como BBC, The Economist e The Guardian. No Velho Mundo, a empresa tem clientes ainda no setor de bancos e de grandes redes de varejo.

NEUROTECH

A Neurotech nasceu com a missão de conectar dados com inteligência para tornar o futuro mais previsível para os clientes, que são principalmente bancos e seguradoras.

Para ter uma ideia do avanço recente da empresa, que fechou 2018 com um faturamento de R$ 37 milhões, o seu presidente, Domingos Monteiro, informou o mantra para os próximos três anos, que é conhecido de toda a equipe: “50, 70, 90”.

Esses números representam simplesmente o faturamento esperado para o triênio. “A previsão para 2019 era fechar em R$ 49,9 milhões, mas já estamos com mais de R$ 52 milhões. Vamos crescer além do planejado. Nossa meta é faturar R$ 70 milhões no próximo ano e R$ 90 em 2021. Temos um mapa para chegar onde queremos e a empresa inteira conhece. Antes de iniciar qualquer projeto nos perguntamos: Isso vai nos levar para o 50, 70, 90?”

Para dar conta desse crescimento, o quadro de pessoal da Neurotech, que funciona no Paço Alfândega, saltou de 140 pessoas em 2018 para 200 neste ano. Há ainda 20 vagas em aberto. A empresa tem um escritório em São Paulo, mas a maioria do quadro trabalha no Recife, principalmente na área técnica. E a estratégia da empresa para dar esse salto tem sido atender “as dores, desejos e sonhos” da sua atual clientela, como destaca Domingos. “Temos mais de 100 clientes corporativos médios e grandes que usam o serviço da Neurotech para um processo pontual, mas eles sabem que podem usar nossas soluções em vários outros processos”, destaca o empresário. Na cartela de empresas atendidas estão o Bradesco Seguros, Allianz e Mapfre, os bancos CBSS e GM, além de grandes varejistas, a exemplo da Renner, Marisa e Insinuante.

Outra estratégia para atingir a marca dos R$ 90 milhões em 2021 é inovar. Para isso há um time dedicado exclusivamente para desenhar novas soluções. A análise para roubo e furto das seguradoras, por exemplo, é um serviço que não existia há três anos e hoje está presente em sete das maiores corporações do País no segmento. Foi um serviço que surgiu a partir da demanda de uma seguradora que solicitou ajuda para prever com mais qualidade a possibilidade de roubo e furto na sua carteira. “Hoje, quatro anos depois, 30% do nosso faturamento veio de negócios que não existiam antes de 2016. Mais importante, são negócios que têm cara de soluções e crescem de forma exponencial”, relata o presidente.

SERTTEL

Com uma gama de soluções focadas na mobilidade urbana, um dos grandes gargalos da qualidade de vida nas grandes cidades, a Serttel ganhou o País e já tem experiências no exterior. A empresa, que é bastante conhecida no Recife pelo serviço do aluguel de bicicletas, não revela faturamento, mas está presente em 23 cidades brasileiras, com 800 funcionários.

Além de desenvolver o sistema de aluguel de bikes com uso de aplicativo e estações operadas com energia solar, a Serttel atua também com o compartilhamento de carro elétrico (car sharing), com a micromobilidade dos patinetes e com uma plataforma de ônibus sob demanda.

O monitoramento eletrônico urbano, a gestão de estacionamentos públicos e de redes semafóricas entram no leque de serviços prestados pela pernambucana que é uma das gigantes locais.

“Nosso sistema Vamo, de carros compartilhados, usa veículos 100% elétricos ofertados em estações de compartilhamento espalhadas pela cidade de Fortaleza. Ao todo são 12 estações cada uma com quatro vagas e quatro carregadores de veículos elétricos”, conta Ângelo Leite.

A outra novidade criada pela Serttel é o Rebus, uma plataforma que visa ofertar uma solução inteligente para que os usuários possam “chamar” um ônibus de 12 a 23 lugares, das mesma forma que chama um Uber, sem rotas fixas e com coleta “porta a porta”.

Além do Recife e de Fortaleza, a Serttel está em grandes capitais brasileiras, como São Paulo, Rio de Janeiro, Belo Horizonte, Brasília, entre outras. O CEO Ângelo Leite afirma que a tecnologia da empresa já está na Argentina e Colômbia, onde já possui sucursais, e no México e Equador, onde a Serttel opera em alguns projetos em parceria com empresas locais. “No momento estamos focados em evoluir com a digitalização dos nossos produtos e serviços e em resultado. Nos próximos cinco anos queremos nos tornar uma empresa provedora de plataformas digitais de serviços para mobilidade urbana, possibilitando a operação além das fronteiras do Brasil, sem a necessidade de presença”, conta Ângelo.

AVANTIA

Com 500 pessoas na operação, a Avantia atua nacionalmente oferecendo tecnologias de segurança e monitoramento de processos corporativos a partir da análise inteligente de imagens e som. A empresa pernambucana começou na área de engenharia, focada em automação bancária e instalações elétricas.

No entanto, ao longo dos seus 21 anos, ela foi se metamorfoseando até chegar ao patamar atual de ser uma das referências no seu novo segmento. De acordo com o diretor comercial da Avantia, Eduardo Ferreira Lima, a empresa cresceu 15% de faturamento em 2018 e projeta um novo salto de 20% neste ano.

Mapear com inteligência artificial comportamentos estranhos nas áreas urbanas públicas e mesmo internas das empresas, que indiquem situações de insegurança é um dos serviços da Avantia. Outra grande solução para os clientes corporativos é o uso de inteligência artificial na análise de imagens da rotina de empresas que atuam em rede. Com a identificação de falhas em seus processos, como uma fila que demora muito em um caixa ou em um drive thru, os clientes conseguem aperfeiçoar a operação e melhorar seus resultados. Marcas como McDonald’s, Drogasil e Gerdau, por exemplo, são atendidas pelas soluções da Avantia.

O início da trajetória da empresa na área de tecnologia aconteceu mais como uma integradora de soluções de terceiros. No entanto, com o tempo e o investimento em formação de mão de obra e em pesquisa e desenvolvimento, a pernambucana já detém tecnologias próprias que são oferecidas aos seus clientes. Inovações construídas também em parcerias com grandes centros acadêmicos do mundo, como a Universidade de Michigan, o Instituto de Tecnologia de Massachusetts (MIT) e a Singularity University, da Califórnia.

Com os investimentos no desenvolvimento de novas tecnologias, a projeção para os próximos anos é arrojada. “Em cinco anos queremos estar consolidados como principal empresa nacional do setor de tecnologia para área de segurança no Brasil e nos preparando para uma expansão internacional”, projeta o diretor comercial.

Entrevista feita por:

Rafael Dantas - repórter da Revista Algomais

*Fonte: Revista Algo Mais

Em um cenário de mais de 13 milhões de brasileiros desempregados, sobram vagas no setor de Tecnologia da Informação e Comunicação (TICs) por falta de profissionais qualificados. É um mercado que respondeu por 7% do PIB de 2018 e demandará 420 mil novos empregos entre 2018 e 2024, segundo relatório da Associação Brasileira das Empresas de Tecnologia da Informação e Comunicação (Brasscom). Diante desse quadro, as necessidades e perspectivas da educação e capacitação digital preocupam as empresas, que para driblar esse impasse seguem gigantes do setor, como o Facebook, e investem em treinamento dentro de casa.

É o caso da Flex Relacionamentos Inteligentes, que, através de parcerias com instituições de ensino, busca capacitar seus colaboradores dentro de casa. Junto com o Serviço Nacional de Aprendizagem Industrial (Senai) Florianópolis, a empresa acaba de lançar o programa Geração de Talentos Tech. A primeira edição do projeto ofertou 25 vagas para a formação de analistas de bancos de dados e desenvolvedores de softwares e foi destinada somente a funcionários que não contam com background de tecnologia.

Apesar de o processo seletivo ter sido realizado apenas internamente, a procura foi grande, quase dez vezes maior que o número de vagas ofertadas. “O projeto ainda está no piloto, mas a quantidade de inscritos demonstra que há interesse dos nossos profissionais em se capacitar para atuarem nesta área. Florianópolis se tornou um polo tecnológico e a demanda por especialistas em TI é crescente. Optamos por desenvolver os talentos internamente”, diz Angela Casali, diretora de RH.

Segundo a executiva, a capacitação interna possibilita a maior retenção de talentos, pois dá oportunidade de os funcionários constituírem carreira dentro da empresa. “Muitas das profissões que conhecemos hoje não serão mais as mesmas ou sequer existirão nos próximos anos. Este é o momento de buscarmos nossa capacitação, qualificação e crescimento. Com isso, estaremos mais perto de nos tornarmos a empresa e os profissionais do futuro”, complementa.

Outra iniciativa da Flex que vai além do foco em tecnologia, é o Programa de Incentivo à Educação (PROED), que subsidia até 100% dos cursos tecnólogo, graduação e pós-graduação ofertados por universidades parceiras reconhecidas pelo MEC. O programa foi iniciado no 2º semestre de 2014 e, desde então, participaram mais de mil profissionais. Atualmente, são oferecidos 140 cursos em diversas áreas, porém, o foco em TI será estimulado.

“Com essa oportunidade, a Flex cresce e desenvolve seu capital humano de forma coerente, consistente e sustentável. A possibilidade de crescimento dentro da Companhia se reflete em menores taxas de turnover e os resultados aparecem para nossos clientes, colaboradores e comunidade”, afirma Angela. A iniciativa reforçou a Política de Seleção Interna e de valorização dos profissionais da Flex, aumentando o volume de aprovados por seleção interna, se comparado com seleções externas.

Áreas digitais precisam de atualização constante, porque em tempos de grandes investimentos em big data, aumentou em muito a quantidade de dados disponíveis para ajudar executivos a tomar decisões em seus negócios. Ainda assim, boa parte da liderança reclama que não tem acesso aos dados que realmente precisam de maneira completa, e atribui esse atraso, principalmente, à falta de talentos na área.

A inteligência artificial, impulsionada pelo crescimento das HRTechs no mundo todo, tem sido bastante utilizada para auxiliar no recrutamento das grandes empresas. Mas os benefícios dos algoritmos para a gestão de recursos humanos nas corporações transcendem a etapa de seleção, e urgem alcançar um processo ainda mais estratégico para as companhias: a formação e a retenção de talentos. A análise é de Susana Falchi, CEO da HSD Consultoria em RH e criadora do PSIT, App que mapeia percepções para autodesenvolvimento dos colaboradores. “A tecnologia leva a correções de rota que tornam o desenvolvimento do indivíduo mais leve, mais dinâmico e mais maduro”, diz.

Mas um dos maiores problemas para formação e retenção de talentos na área digital é a desconexão geográfica de onde se forma e onde se demanda. Obstáculo que a Neurotech conseguiu solucionar graças à proximidade com as universidades, conforme explica Rodrigo Cunha, diretor da empresa que fica abrigada no Porto Digital, em Recife (PE). “Fica mais fácil recrutar talentos diretamente de dentro das salas de aula”, diz.

Mas as universidades conseguem suprir apenas 25% dessa demanda, segundo a Brasscom. E ainda existe outro problema: os currículos das instituições de formação estão atrasados em relação à velocidade de avanço da tecnologia, que se atualiza permanentemente.

Os currículos, por sua vez, têm uma certa rigidez nos seus processos, principalmente os de ensino superior. Há um engessamento que não permite essa atualização de acordo com o que o mercado está exigindo.

Esse quadro tem levado muita gente a buscar qualificação fora das universidades para mudar de carreira, conforme destaca Felipe Ferraz, coordenador do curso e head de Cloud Computing da CESAR School.

O aumento da procura de pessoas interessadas em fazer essa transição, fez a escola de inovação do CESAR remodelar o seu curso de extensão NEXT – Nova Experiência no Trabalho, que antes era voltado para profissionais em busca de atualização, que já tinham experiência em TI.

A instituição incluiu na grade curricular uma disciplina preparatória com foco em Introdução à lógica de programação e pensamento computacional, abordando temas como Estrutura de Controle, Estrutura de Repetição, Funções, Vetores e Variáveis.

“O curso NEXT nasceu com o objetivo de capacitar os profissionais para as novas tecnologias de TIC, alinhadas com as demandas do mercado. Assim eles se tornarão aptos a entender, adaptar e utilizar métodos e tecnologias com ênfase em desenvolvimento de soluções inovadoras”, diz Ferraz.

Fonte: Negócios em Foco

Estima-se que em 2019 mais de 200 bilhões de transações sejam realizadas por meio de dispositivos móveis. Isso significa que o contexto no qual as empresas fazem negócios mudou.

Não basta apenas pensar no produto ou serviço que está sendo oferecido. Todas as interações digitais fazem parte da experiência do cliente. Nesse cenário, a transformação digital ganha uma importância ainda maior.

Para se ter uma ideia, US$ 3,7 trilhões já são gastos todos os dias em compras pela internet. É por isso que qualquer mudança deve considerar a tecnologia como parte integrante do modelo de negócio e não apenas uma ferramenta para dar suporte ao modelo atual.

É um processo, porém, que não ocorre de um dia para o outro. Trata-se de um ciclo que passa por etapas distintas e a geração de resultados vai de caso a caso.

De modo geral, a maioria das empresas está na fase mais básica e ainda precisa ser despertada do potencial da transformação digital, que exige mudança cultural, além da adoção de recursos e ferramentas, capazes de adaptar ou transformar os modelos de negócio diante das novas tecnologias.

Mas não se trata somente de instalar algumas ferramentas tecnológicas. O movimento é muito mais profundo, pois, muitas vezes, envolve abrir mão da maneira atual de fazer negócios, o que vai resultar na transformação da maneira pela qual as empresas geram valor para acionistas, clientes e parceiros.

Hoje, fala-se muito sobre os estágios da transformação digital. Entretanto, poucas corporações estão realmente preparadas para passar por essa jornada de mudanças profundas, alterando estruturas organizacionais e mexendo no jeito de conduzir as operações, um processo que envolve três grandes ondas.

Muitas empresas que buscam adotar a Inteligência Artificial para a análise de seus dados, por exemplo, ainda não têm sistemas digitalizados ou transformados digitalmente. Por isso, o primeiro passo e talvez o mais importante é a digitalização da operação, que significa sair do mundo analógico, do offline para o online.

Aqui quando falamos para ir para o mundo online falamos de levar a mesma experiência do consumidor no mundo offline para o mundo digital.

Sair do analógico para o digital requer um armazenamento apropriado dos dados para que se possa, no futuro, usar a Inteligência Artificial de forma adequada e aprimorar a experiência do cliente em todo seu ciclo de relacionamento com a empresa.

Consiste em, a partir dos dados armazenados, contar com um analista que proverá os primeiros relatórios gerenciais a partir do cruzamento das informações. Isso pode até ser feito manualmente com o objetivo de encontrar padrões. Se começa a amadurecer a operação a partir do momento em que se faz esse cruzamento de variáveis e informações.

É a fase marcada por uma grande quantidade de variáveis a serem analisadas, em que a Inteligência Artificial faz toda diferença. A máquina trabalha em cima dos dados e gera insights para o ser humano. Há uma série de técnicas de IA aplicadas para que, a partir desse cruzamento de infinitas possibilidades, voltem insights para os seres humanos.

Com essa aplicação, o gestor vai descobrir que a combinação de inúmeras variáveis pode ampliar suas vendas em três vezes mais. Assim, a ordem inverte e se otimiza os insights.

Desta forma, é possível simplificar, otimizar e flexibilizar processos em todas as áreas de uma organização.

Fonte: IT Forum 365

A partir deste mês de setembro, os birôs de crédito, como Serasa, SPC, Boa Vista e Quod, passarão a receber das instituições financeiras informações dos consumidores para o novo Cadastro Positivo. Sancionada em abril deste ano, a nova lei passou a valer a partir de julho oficialmente, mas os cadastros não estavam ativos ainda, pois o mercado aguardava algumas instruções e aprovações operacionais do Banco Central.

A nova lei torna compulsório o cadastro do perfil de crédito dos consumidores, que serão encarregados de pedir a exclusão do sistema, caso não queiram suas informações disponíveis. Em 2011, quando o Cadastro Positivo passou a vigorar de maneira optativa, apenas 5% dos consumidores, 6 milhões de brasileiros, haviam aderido voluntariamente. A partir deste ano, a expectativa é que o novo Cadastro absorva informações de 110 milhões de pessoas, segundo o BC.

Breno Costa, diretor da Neurotech, empresa que utiliza inteligência artificial para mensuração de risco de crédito, aconselha que os consumidores, mesmo aqueles que estão endividados, fiquem no novo Cadastro Positivo, pois este sistema pode melhorar a oferta até para quem está negativado.

"Os pagamentos das contas mais diversas, desde luz, telefone, tv à cabo, quando feitos em dia, influenciarão positivamente a nota de crédito. Às vezes a pessoa ficou negativada por conta de dificuldades pontuais, e isso não deveria ser o único ponto a avaliar numa oferta de crédito. Com o Cadastro Positivo, outras variáveis entram no jogo, o que melhora o acesso a recursos do mercado" , analisa o especialista.

Desta forma, a avaliação é de que o Cadastro contribua para a inclusão financeira da população e democratize o crédito. Segundo levantamento da Confederação Nacional dos Dirigentes Lojistas (CNDL) e do Serviço de Proteção ao Crédito (SPC), no Brasil existem mais de 62 milhões de consumidores negativados. Além disso, existem 45 milhões de brasileiros que não têm conta em banco, mas possuem contas de consumo e, portanto, farão parte do Cadastro Positivo também. O dado, do Instituto Locomotiva, aponta que esta população "desbancarizada" movimenta mais de R$ 800 bilhões por ano.

"Quando você está inserido no Cadastro Positivo, e vier a solicitar um crédito, seus dados estarão disponíveis e podem melhorar a análise do seu crédito e, por consequência, quesitos como: Valor do Crédito, Prazo de Pagamento melhores, Taxas de Juros melhores e até tempo de decisão menor", destaca Costa.

Nesse sentido, quanto mais acurado for o banco de dados referente ao cliente, mais a concessão de crédito tende a crescer - tanto em volume quanto em qualidade.

Segundo o especialista, existem diversas outras informações que podem ser consideradas, principalmente com a ajuda de tecnologia de ponta, como a inteligência artificial. Dados internos da Neurotech mostram que é possível para uma instituição financeira aumentar aprovações de crédito em mais de 15% utilizando ferramentas mais acuradas de análise, conforme a experiência de empresas clientes.

"O sistema financeiro já dispõe de várias ferramentas para identificar o perfil do tomador de crédito e continua ampliando os investimentos em análise de dados. O uso mais intenso de ferramentas tecnológicas pode melhorar significativamente os índices de inadimplência e os spreads", afirma Costa.

Vai ganhar mercado quem souber usar a ferramenta para adequar suas ofertas ao perfil de cada um dos consumidores. "As ofertas têm que ser individualizadas o que demandará grande poder de uso dos dados disponíveis, dos novos e dos que estão disponíveis de forma não direta", ressalta.

O Cadastro permitirá que cada brasileiro tenha uma nota de crédito (escore), definida de acordo com o pagamento de suas contas, como empréstimos bancários, cartão de crédito e de serviços públicos de fornecimento de água, luz e telefone. Terá escore mais alto quem paga todos os seus compromissos em dia. E tal reputação será considerada pelas instituições financeiras na hora de conceder crédito ao consumidor. Atualmente, o sistema contém os dados de aproximadamente seis milhões de clientes.

Análise do Banco Central demonstra que, nos Estados Unidos, após a adoção de um sistema de Cadastro Positivo, 80% da população passou a ter acesso a crédito, com redução da inadimplência. No México e na Colômbia, houve crescimento na concessão, principalmente para a população de baixa renda e para públicos que tinham mais dificuldade de acessar linhas mais baratas.

As estimativas mais conservadoras, compiladas pelo BC, projetam que o Cadastro Positivo no Brasil pode trazer um aumento de R$ 600 bilhões na carteira de crédito com recursos livres, além de movimentar mais R$ 450 bilhões em impostos federais e R$ 200 bilhões em arrecadações estaduais nos próximos dez anos.

FONTE: AGORA VALE

Por: Há Vagas | 30 de Setembro de 2019

O desenvolvimento da internet e a popularização das redes sociais suscitaram a necessidade das empresas de se inserirem nessas plataformas de maneira profissional, com o objetivo de comunicar-se com os consumidores e construir produtos cada dia mais personalizados. Essa necessidade estimulou o nascimento de uma nova função dentro das corporações: o Community Manager, ou gestor de comunidade, também chamado de Analista ou Gestor de Redes Sociais.

De acordo com o especialista em Gestão de Pessoas da empresa Soar, Allan Lopes, o gerente de comunidade tem a função de aproximar o cliente da empresa, e tratar essa relação como algo especial. “Antes, quem fazia essa função era o gerente de relacionamento, e era um tratamento mais individualizado, com clientes de grande porte. Hoje, o propósito das corporações é estabelecer bons relacionamentos, trabalhando bem a marca, com uma grande massa de consumidores acessíveis nas redes sociais”, explica Allan.

Para trabalhar nesta área, o profissional “precisa ser um gerente de relacionamento que conheça todos os canais online (Facebook, Instagram, LinkedIn, YouTube, entre outros), e desenvolver estratégias comunicativas nesses meios, sabendo também manusear ferramentas de propaganda”, diz Lopes.

No entanto, é igualmente importante que o especialista tenha a habilidade de resolver bem conflitos. “A função dele não é apenas promover a empresa, mas consiste, ainda, em resolver problemas ocasionados por postagens polêmicas que prejudicam a instituição. O Community Manager precisa ter características comunicativas muito fortes”, acrescenta Allan.

Em Pernambuco, a função começa a ser adotada nas empresas, em função da necessidade de crescimento e de uma comunicação eficaz com o cliente, que demanda um profissional qualificado.

O sócio e diretor de inovação da Neurotech Rodrigo Cunha conta que iniciou em 2015 a iniciativa de construção coletiva de produtos e ferramentas voltados para inteligência artificial, através da participação ativa do público consumidor.

Além disso, a empresa tem parcerias com cursos na área de tecnologia, e também promove eventos com outras empresas para compartilhamento de conhecimentos. “Tudo isso requer uma estruturação, e alguém que ‘não deixe a bola cair’. Por isso, optamos pelos serviços especializados de um gerente de comunidade”, explica o diretor. “No início, terceirizamos o serviço do community manager, mas depois percebermos as melhorias que a empresa teve, e a aproximação com o nosso público. Optamos por contratar um profissional para exercer a função na Neurotech”, comenta Rodrigo Cunha.

Os gerentes de comunidade tanto podem pertencer ao quadro de colaboradores da empresa quanto serem terceirizados. Segundo a especialista em gestão de pessoas Renata Moura, o interesse em integrar o profissional ao corpo da empresa varia de acordo com as visões e os objetivos das corporações. “A média salarial desses profissionais em Pernambuco varia entre R$ 2.500 e R$ 4.000” , completa Renata.

Para ocupar a função, a Community Manager da Neurotech, Emídia Felipe, além da sua formação em jornalismo, precisou também adquirir conhecimentos em outras áreas. “Fiz pós em marketing, estudei como ampliar os valores de uma empresa para o mercado, e também precisei me capacitar acerca da gestão de relacionamento”, diz Emídia. “Minha função na Neurotech se conecta tanto com o setor de marketing quanto ao RH, dando suporte para as duas áreas”, finaliza.

FONTE: HÁ VAGAS

A sociedade sente de forma crescente o impacto das soluções baseadas em Inteligência Artificial no dia a dia. Elas estão presentes nos aplicativos que definem a melhor rota, o preenchimento automático de textos em mensagens ou a recomendação de filmes nas plataformas de streaming. Por conta da comodidade agregada ao cotidiano, não é exagero falar que esse caminho de transformação digital que estamos trilhando é sem volta. Não dá para pensarmos mais em viver sem as facilidades da vida moderna.

E, como tantas outras evoluções que aconteceram ao longo da história da humanidade, a tecnológica tem o poder de transformar as vidas das pessoas e os negócios. Neste novo cenário, onde grande parte das relações humanas e decisões ocorrem no mundo digital, inovar se tornou imperativo para ganhos de escala nos negócios e até para a sobrevivência das empresas. Grandes companhias, referências do passado como Kodak, Nokia, Blockbuster, Woolworths, Sears, JCPenney, para mencionar apenas algumas, falharam em inovar e sofreram as consequências.

Felizmente, há meios para ficar atento às tendências e desenvolver estratégias de atualização. Grande parte dessa transformação é fruto do uso de recursos de Inteligência Artificial (IA), que podem se tornar aliados estratégicos na promoção de mudanças positivas nas corporações. É necessário, entretanto, acreditar nesta tecnologia como diferencial competitivo, encontrar empresas parceiras especialistas na área ou criar um departamento dentro da empresa que investigue e proponha inovações. Além disso, é preciso contar com uma liderança executiva que saiba equilibrar as necessidades de curto prazo com a visão de futuro.

A grande revolução tecnológica trazida pela Inteligência Artificial é resultado de um conjunto de fatores: dados em abundância, computadores mais velozes e novas técnicas que resolveram problemas do passado. Com essas condições favoráveis passou a ser possível contar com dispositivos que aprendem sozinhos a partir de exemplos de situações ocorridas, analisando um grande volume de informações para gerar recomendações inteligentes no suporte a decisão. As soluções, que cada vez mais se multiplicam, tem auxiliado gestores a solucionarem problemas complexos, no varejo, nas indústrias e nos serviços prestados aos consumidores. Hoje necessitamos que estas decisões se tornem muito mais rápidas e precisas, com impacto no desempenho dos negócios, e reflexão direta no aumento dos resultados.

Mas como isso é possível? Por conta da Inteligência Artificial utilizar recursos como o machine learning e o deep learning o computador aprende sozinho a resolver problemas complexos. Parte dessas tecnologias é inspirada nas redes de neurônios do cérebro humano, na sua capacidade de extrair conhecimento de situações passadas e na habilidade de generalizar as referências para casos futuros, tornando-se um sistema autônomo para a análise e compreensão de informações.

Com a Inteligência Artificial é possível prever com certa acurácia o comportamento futuro dos consumidores. As análises feitas pelas máquinas podem antecipar hábitos de consumo, por exemplo. Elas são conhecidas como análises preditivas e geradas a partir de um grande volume de informações.

Todo esse trabalho é feito a partir de modelos estatísticos e matemáticos que fazem da quantidade de dados ao nosso redor a matéria prima para entender o passado, estimar o futuro e recomendar linhas de ação diante de diferentes cenários. É o que acontece, respectivamente, na compreensão dos perfis típicos dos fraudadores em uma operação de crédito, na estimativa do risco de um segurado ter seu veículo roubado ou na definição do preço de um produto com base em informações do mercado. Desta forma, as empresas sabem o que pode acontecer e aumentam a competitividade ao antecipar o futuro.

Para se beneficiar dos recursos de Inteligência Artificial basta alimentá-la com dados de ocorrências registradas na operação que permitam aos sistemas extrair quais são as “regras” do negócio. Desta forma, a máquina pode ser ensinada com as informações básicas para ela começar a aprender. Mas há um detalhe importante, os dados iniciais devem ser organizados em um formato adequado para que modelos de machine learning possam ser empregados na construção das soluções de apoio à decisão.

A partir daí, os algoritmos inteligentes trabalham pro-ativamente para aumentar seu conhecimento baseado no histórico evolutivo das informações. E quanto mais informações eles acessam, mais inteligentes e eficientes se tornam. Com o aporte de dados ricos e variados no treinamento mais eficiente será a previsão do cenário.

A Inteligência Artificial oferece possibilidades aos gestores sobre o melhor caminho a seguir. A tecnologia analisa centenas de variáveis e faz correlações que, com certeza, um humano seria incapaz de fazer.

A mente humana é brilhante, mas com capacidade limitada diante de um grande volume de variáveis e de realizar muitas correlações de informações para indicar probabilidades com segurança. Enquanto que uma pessoa, diante deste quadro, se orienta por um conjunto mais reduzido de variáveis e experiência profissional, a Inteligência Artificial só está limitada pela quantidade de dados que representam o problema. Se os dados englobam casos passados de forma ampla o suficiente, dezenas ou milhares de variáveis podem ser analisadas simultaneamente para sugerir decisões.

E isso é vital no processo de tomada de decisões, pois com conhecimento apurado do público-alvo é possível entender o que ele deseja, o que precisa e até como se comporta. Com estas informações os gestores podem direcionar seus produtos ou serviços para atender às expectativas dos clientes.

O alcance do poder desta tecnologia é mais amplo que um CRM, um ERP, ou um sistema de Business Intelligence (BI), por exemplo. Esses são sistemas úteis, mas limitados quanto à atuação do ser humano, que pode fazer pesquisas, consultas ou questionamentos próprios sobre os dados. Com a Inteligência Artificial, os próprios algoritmos extraem conhecimento automaticamente sobre esses dados e o oferece de bandeja para o gestores.

São muitas as alternativas do uso de Inteligência Artificial em diversos setores. No financeiro, por exemplo, a concessão de crédito ao cliente é feita após análise das informações que caracterizam o seu perfil. Com informações diferentes das que a empresa normalmente possui (MIS, performance, bureaus, cadastro), obtidas da internet, a tecnologia pode agregar novas perspectivas na análise, que otimizarão os resultados dos modelos de crédito. E fará esta análise complexa de maneira rápida e automatizada. Outra vantagem é que o aprendizado obtido servirá como indicador em outras situações e cenários. É o aprendizado constante da Inteligência Artificial que vai torná-la dia a dia mais eficiente.

Foi graças ao uso de uma solução de Inteligência Artificial que permitiu que 30% da base de clientes com cartão private label de uma rede de varejo tivessem seu risco reclassificado. O impacto desta nova análise resultou na redução da inadimplência sem afetar aprovação, com um ROI de aproximadamente 14 vezes.

Outra solução, voltada à prevenção de fraudes na iniciação de clientes com cartão private label, gerou um resultado líquido incremental de aproximadamente R$ 600 mil para cada 50 mil propostas.

As aplicações proliferam, a Inteligência Artificial está transformando negócios e a forma como as pessoas interagem no mercado. E a realidade é que a aplicação de IA nos mais variados setores de prestação de serviços só tenderá a se multiplicar nos próximos anos.

Leia também: A Inteligência Artificial aplicada aos negócios

Ficou interessado sobre como o Big Data pode fazer a diferença na gestão de riscos da sua empresa? Fale com a gente e saiba mais sobre os nossos serviços.

A Neurotech é referência em transformar um mundo de dados dispersos em informações confiáveis e relevantes para que nossos clientes prevejam novas oportunidades de negócios e obtenham resultados expressivos.

Faça aqui um diagnóstico e veja como podemos lhe apoiar em seus desafios de negócio.

Há uma buzzword que tem acompanhado a maioria das conversas sobre Inteligência Artificial (IA) hoje em dia: Deep Learning. Mas não é só uma modinha, tanto que Deep Learning está no pico das expectativas do Hype Cycle – Gartner. Essa vertente está entre as mais avançadas na área de IA e é por onde vamos avançar nos próximos anos.

Por isso, muita gente interessada em Inteligência Artificial como ferramenta de negócio tem pedido para explicarmos o que é essa tecnologia. O interesse aumenta quando digo que, com Deep Learning, a máquina “aprende” e consegue generalizar como nunca visto na história, o que faz as empresas terem ganho nas vendas, na redução dos custos e no aumento da satisfação do seu cliente.

Neste artigo, entenda o que é Deep Learning, como funciona e qual é a diferença entre Deep e Machine Learning.

A tradução em português de “Deep Learning” é “aprendizagem profunda”, não é tão bacana, assim como outro termo usado, “redes neurais profundas”. Mas, as duas expressões descrevem bem o que acontece quando estamos falando em Deep Learning, já que a própria máquina vai encontrar os padrões e correlações em uma grande profundidade.

Dessa maneira, Deep Learning é um sistema que aprende a partir de um conjunto de dados e extrapola esse conhecimento de forma autônoma para um outro conjunto de dados, totalmente novos para o algoritmo, algo muito mais próximo do que vemos em filmes de ficção científica (apesar de essas coisas de filmes ainda estarem bem distantes mesmo).

A Deep Learning está entre nós em aplicações do dia a dia. Você já usou o tradutor do Google, por exemplo? Ele aprende a partir das informações (dados) que recebe dos usuários e também consegue melhorar as próprias respostas.

O mesmo acontece com os famosos carros autônomos e assistentes virtuais como a do Android e Siri, do iOS. Outro caso é o AlphaGo, máquina que ganhou do “melhor humano do mundo” no jogo Go. Essas são somente amostras de casos bem conhecidos. No Brasil, já aplicamos essa tecnologia desde 1998. Dá pra acreditar?

Muitas empresas estão usando Deep Learning neste momento com seus dados, seja para lhe proporcionar ofertas personalizadas, entender o seu perfil para analisar uma proposta de crédito, checar sua digital para lhe dar acesso a algo ou conversar com clientes através de chatbots.

É natural que, com o crescimento do interesse das empresas em Inteligência Artificial, as pessoas queiram saber mais sobre o assunto e acabem confundindo os termos.

De forma superficial, a Inteligência Artificial (IA) é um conceito mais amplo que engloba os sistemas que fazem as máquinas simularem a inteligência humana.

Machine Learning é o conjunto de técnicas para chegar à IA via aprendizagem de dados e o conhecimento gerado em cima deles.

Já o Deep Learning é uma subárea de Machine Learning que tem conseguido chegar a melhores resultados do que as técnicas tradicionais.

Tudo começou com Frank Rosenblatt, através da criação do Perceptron, em 1957, no Laboratório de Aeronáutica de Cornell. Em uma coletiva de imprensa, de 1958, organizada pela Marinha dos EUA, Rosenblatt fez declarações sobre o Perceptron que causou uma controvérsia na comunidade de IA. O The New York Times relatou o seguinte sobre Perceptron:

"O embrião de um computador eletrônico que a Marinha espera poder andar, falar, ver, escrever, reproduzir e ter consciência de sua existência".